Существующие битуминозные кровельные материалы можно разделить на 3 группы: штучные, рулонные и мастичные. Рулонные материалы как наиболее популярный вид классифицируются по следующим основным признакам: назначению, структуре полотна, виду основы, виду основного компонента покровного состава (для материалов на картонной основе), вяжущего (для материалов на волокнистой и комбинированной основах) или материала (для полимерных материалов), виду защитного слоя.

По назначению рулонные материалы подразделяют на:

• кровельные, предназначенные для устройства однослойного верхнего и нижнего слоев многослойного кровельного ковра;

• гидроизоляционные, предназначенные для устройства гидроизоляции строительных конструкций;

• пароизоляционные, предназначенные для устройства пароизоляции строительных конструкций.

По структуре полотна рулонные материалы подразделяют на: основные (одно- и многослойные) и безосновные.

По виду основы на: картонной основе, асбестовой основе, стекловолокнистой основе, основе из полимерных волокон, комбинированной основе.

По виду основного компонента покровного состава или вяжущего материала рулонные материалы разделяют на: битумные (наплавляемые, ненаплавляемые), битумно-полимерные (наплавляемые, ненаплавляемые), полимерные (эластомерные вулканизованные и невулканизованные, термопластичные).

По виду защитного слоя рулонные материалы подразделяют на: материалы с посыпкой (крупнозернистой, чешуйчатой, мелкозернистой, пылевидной); материалы с фольгой; материалы с пленкой.

Выделяют четыре поколения рулонных битуминозных кровельных материалов:

• Битумные (битумно-минеральные) материалы ненаплавляемого типа на картонной основе, укладываемые в кровлю с помощью мастик (материалы типа рубероида, пергамина, стеклорубероида).

• Битумно-минеральные материалы наплавляемого типа на картонной основе, укладываемые в кровлю без применения мастик (мастика нанесена на нижний, наплавляемый слой материала в заводских условиях; материалы типа наплавляемого рубероида, рубемаста).

• Битумно-минеральные материалы наплавляемого типа на негниющих основах (типа гидростеклоизола, стеклоизола, стекломаста).

• Битумно-полимерные материалы наплавляемого типа на негниющих основах — так называемые мембраны.

Динамика производства

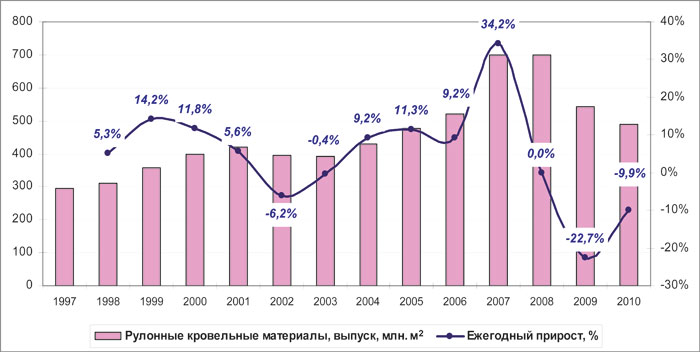

Производство мягких кровельных материалов в России за период с 1998 по 2008 гг. увеличилось почти в 2 раза и достигло 700 млн. м².

Резкий скачок производства в 2007 году объясняется тем, что статистика стала учитывать выпуск новых видов кровельных и гидроизоляционных материалов (помимо рубероида, стеклорубероида, пергамина), предоставив им категорию «пленки кровельные и оберточные гидроизоляционные». При этом стоит отметить, что полимерные мембраны тоже начинают учитываться с 2007 года, однако их учет на всплеск статистики производства не повлиял, так как в 2007-2008 гг. зафиксирован выпуск всего 9 тыс. м² этого материала, что для такого рынка совсем не много. Таким образом, можно считать, что с 2000 до 2006 года общий выпуск кровельных материалов был на самом деле больше примерно на 20–50 млн. м² (10–20 млн. с 2000 г. по 2006 г.). Более подробно о структуре производства мы поговорим чуть ниже.

Таблица 1

Статистика выпуска мягких кровельных материалов в России, 2004–2010 гг., млн. м²

Источник. ABARUS Market Research, ФСГС РФ.

Рис. 1. Динамика выпуска мягких кровельных материалов в России, 1999–2010 гг., млн. м²

Источник. ABARUS Market Research, ФСГС РФ.

По итогам 2010 г. объём выпуска мягких кровельных материалов составил 488 млн. м², что практически на 10% меньше, чем в 2009 г. При этом в 2009 г. спад составил 22,7%. Скорее всего, в 2011 году выпуск также будет умеренным (без заметных положительных приростов), поскольку в январе было выпущено всего 7,6 млн. м², это меньше, чем в любом из январей предыдущих лет, начиная с 2007 года.

Рис. 2. Динамика выпуска мягких кровельных материалов в России по месяцам в 2007–2010 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

При этом основной объем данной продукции производится в Центральном и Приволжском округах.

География производства

За период с 2005 г. по 2009 г. доля Приволжского федерального округа уменьшилась с 54% до 35% в общем объёме выпуска мягкой кровли по России, а доля Центрального федерального округа, наоборот, увеличилась практически на ту же долю: в 2005 году его выпуск составлял 32% от общероссийского, а в 2009 году – уже 48%. Но в 2010 году Приволжский округ вернул себе первые позиции. Постепенно растет доля Северо-Западного и Сибирского округов. Доля Южного округа (вместе с Северо-Кавказским) остается стабильной, а Дальневосточного – уменьшается и становится на общем фоне незаметной. Регионы Уральского ФО производят мягкие кровельные изоляционные материалы в небольшом количестве, поэтому в общем перечне этого округа нет.

Рис. 3. Структура производства мягких кровельных материалов по федеральным округам РФ, 2005–2010 гг.

Источник. ABARUS Market Research, ФСГС РФ.

Структура производства по видам

Эксперты утверждают, что тенденция последних лет – постепенный отказ строительных организаций от применения рубероида и пергамина в пользу более дорогих и качественных современных материалов. Среди битуминозных материалов все большей популярностью у строителей пользуется гидростеклоизол (стеклорубероид). Статистика производства эту тенденцию подтверждает, однако процесс отказа от дешевых материалов происходит не быстро.

Таблица 2

Производство основных видов кровельных материалов в РФ в 2006–2010 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

В табл. 2 представлены объемы производства разных кровельных материалов согласно статистическому распределению. Объем 2006 года специалистами ABARUS Market Research не включен в исследуемый ряд, поскольку необходимо было учесть выпуск материалов в категории «пленки кровельные и оберточные гидроизоляционные», а также полимерных пленок, которые производились, но не подсчитывались Росстатом в 2006 году.

Рис. 4. Выпуск мягких кровельных материалов по видам, 2006–2009 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Сегодня по данным Росстата в России изготавливают рубероид больше 10 предприятий. Доля рубероида в общей сумме мягкой кровли по прежнему лидирующая. В динамике она уменьшается: снизившись за 10 лет с 93% до 60% (в 2008 году), лишь в 2009-2010 гг. немного упрочив свои позиции до 63%.

На смену рубероиду на рынке постоянно появляются новые материалы, или модифицируются старые с лучшими потребительскими характеристиками, более долговечные, и в то же время экологически безопасные. Характеристики этих материалов тесно переплетаются, что затрудняет их статистический учет. В результате многие виды попадают в разделы «пленки кровельные и оберточные», также «остальные материалы». Объем этих двух разделов в последние годы растет, но какие именно материалы наиболее активно вытесняют рубероид (который теряет примерно по 5% рынка в год), остается только догадываться.

Доли пергамина и стеклорубероида тоже уменьшаются, но медленно – первый сократился с 2% до 1,8% за рассматриваемый период, а второй – с 14,5% до 13,5% от общего объема выпуска мягких кровельных материалов.

К наиболее качественному виду материалов относятся, как известно, полимерные кровельные мембраны. Их доля на рынке постоянно увеличивается, но не за счет внутреннего производства, а за счет импорта – в России полимерных материалов выпускается так мало, что на графиках (см. рис. 6) их присутствие еще не скоро станет видно.

Объём рынка

Оценки объема рынка рулонных битуминозных кровельных материалов в разных источниках различаются. В данном исследовании для расчета объёма всех рынков, в том числе и битуминозных рулонных кровельных материалов использовалась следующая схема: «Размер рынка = объем производства + импорт – экспорт», что привело к следующим результатам.

Таблица 3

Расчет объёма рынка битуминозных рулонных кровельных материалов, 2000–2010 гг., млн. м²

Источник. Расчеты ABARUS Market Research.

Таким образом, можно говорить о приросте в 2007 г. более, чем на 167 млн. м², или 36%. Такое значительное увеличение объёма рынка в 2007 году вызвано активизацией собственного производства страны по выпуску мягких кровельных материалов: в 2007 году темп прироста производства в стране составил наибольшую величину за последние 10 лет – 15%. Вслед за этим наметилась стагнация, а далее – кризисный спад. За весь кризисный период (2008-2010 гг.) рынок битуминозных материалов сжался практически на 35%.

Наибольшую активность в спросе на такого рода материалы предъявляет промышленное строительство, возведение коммерческой недвижимости и многоквартирных домов. По прежнему используются битуминозные материалы и в частном жилищном строительстве на скатные крыши.

Рис. 5. Динамика российского рынка битуминозных рулонных кровельных материалов, 2000–2010 гг., млн. м²

Источник. Расчеты ABARUS Market Research.

В 2010 году был зафиксирован отрицательный прирост в жилищном строительстве, это объясняет невысокий результат прошедшего года в отношении объема рынка – минус 10% по отношению к предыдущему году и 435,6 млн. м² в количественном выражении. Очевидно, что 2007-2008 годы были самыми благоприятными для рынка битуминозных рулонных кровельных материалов за весь рассматриваемый период. К такому уровню объемов рынок вернется еще не скоро – возможно, в 2015-2016 гг.

Основные игроки рынка

Крупнейшим поставщиком наплавляемых битуминозных материалов является компания «ТехноНИКОЛЬ». Крупными производителями рубероида выступают: «Гекса-Нетканые материалы», Нижегородский КРЗ компании «ТехноНИКОЛЬ», ЗАО «Рязанский КРЗ», ЗАО «Полимеркровля», ЗАО «Кровля» (Владимирская обл.), ЗАО «Мягкая кровля» (г. Самара). Кроме того, интерес могут представлять заводы «Изофлекс» и «Филикровля», «Ай-Си-Ти», «Омсккровля», «АК-Мембрана», «Протан-Рус», «АлькорДрака», «Зика» и др., а также строящийся вблизи Москвы завод компании «Икопал» – первое в России предприятие, принадлежащее крупной иностранной компании.

В целом в представленном списке российских заводов значительное число приходится на холдинг «ТехноНИКОЛЬ». В 2007-2010 гг. среди десяти крупнейших игроков находятся четыре, которые входят в этот холдинг: Урало-сибирская кровельная компания, Рязанский картонно-рубероидный завод, «Технокром» и «ТехноНИКОЛЬ-Воскресенск».

Рис. 6. Структура производства мягких кровельных материалов основными производителями России, 2007 год. %.

Источник. ABARUS Market Research, ФСГС РФ.

В 2007 году среди производителей лидировала Урало-Сибирская кровельная компания, а в 2010 г. – завод «Техноплекс». На самом деле это один и тот же производитель, находящийся в рамках холдинга «ТехноНИКОЛЬ». Статистика производства мягких кровельных материалов в 2008-2009 гг. плавно перешла с одного предприятия, находящегося в Республике Башкортостан, на другое. Строго говоря, завод «Техноплекс» специализируется на выпуске пенополистирола и на рынке известен именно как производитель этого теплоизоляционного материала.

Рис. 7. Структура производства мягких кровельных материалов основными производителями России, 2010 год, %

Источник. ABARUS Market Research, ФСГС РФ.

За рассматриваемый период следует отметить прорыв компании «Гекса-Нетканые материалы» – с пятого места на второе. В 2010 году на рынке была распространена информация о том, что завод прекратил выпуск, поскольку наблюдались задержки поставок, а также исчезла информация о производстве предприятия из статистических сборников. Руководство компании заверяет, что производство продолжается, а мощности наращиваются, и временные срывы были связаны с проведением ребрендинга.

Ценовая ситуация на рынке

Динамика отпускных цен производителей показывает, что цены на рубероид отстают от средних общих цен на мягкие рулонные материалы. Особенно сильно разрыв заметен в 2007-2008 гг. В 2009 г., в условиях кризиса, цены на мягкие рулонные материалы резко упали, а цены на рубероид продолжили увеличиваться, и разница сократилась. Но эта ситуация была недолгой. В течение 2010 года цены на более качественные материалы восстанавливаются, а стоимость рубероида практически замерла на месте.

Обычно период спада цен приходится на начало года, но в феврале-марте происходит резкий рост, и затем продолжается увеличение. Цены 2009 года отличались практическим отсутствием колебаний, за исключением запоздалого снижения в весенние месяцы, когда в обычные годы, наоборот, происходит рост. В 2010 году ситуация уже похожа на стандартное сезонное поведение цен.

Рис. 8. Сравнительная динамика цен производителей на рубероид и мягкие кровельные материалы в 1999–2010 гг., руб. / тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Рис. 9. Динамика цен производителей на материалы мягкие кровельные и изоляционные по месяцам в 2007–2011 гг., руб. / тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Средняя стоимость стеклоизола на рынке составляет 55 руб. за м², а рубероида – 25 руб., то есть рубероид практически в 2 раза дешевле. А разница в стоимости между обоими этими материалами и полимерными мембранами составляет еще более значительную величину.

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research

По назначению рулонные материалы подразделяют на:

• кровельные, предназначенные для устройства однослойного верхнего и нижнего слоев многослойного кровельного ковра;

• гидроизоляционные, предназначенные для устройства гидроизоляции строительных конструкций;

• пароизоляционные, предназначенные для устройства пароизоляции строительных конструкций.

По структуре полотна рулонные материалы подразделяют на: основные (одно- и многослойные) и безосновные.

По виду основы на: картонной основе, асбестовой основе, стекловолокнистой основе, основе из полимерных волокон, комбинированной основе.

По виду основного компонента покровного состава или вяжущего материала рулонные материалы разделяют на: битумные (наплавляемые, ненаплавляемые), битумно-полимерные (наплавляемые, ненаплавляемые), полимерные (эластомерные вулканизованные и невулканизованные, термопластичные).

По виду защитного слоя рулонные материалы подразделяют на: материалы с посыпкой (крупнозернистой, чешуйчатой, мелкозернистой, пылевидной); материалы с фольгой; материалы с пленкой.

Выделяют четыре поколения рулонных битуминозных кровельных материалов:

• Битумные (битумно-минеральные) материалы ненаплавляемого типа на картонной основе, укладываемые в кровлю с помощью мастик (материалы типа рубероида, пергамина, стеклорубероида).

• Битумно-минеральные материалы наплавляемого типа на картонной основе, укладываемые в кровлю без применения мастик (мастика нанесена на нижний, наплавляемый слой материала в заводских условиях; материалы типа наплавляемого рубероида, рубемаста).

• Битумно-минеральные материалы наплавляемого типа на негниющих основах (типа гидростеклоизола, стеклоизола, стекломаста).

• Битумно-полимерные материалы наплавляемого типа на негниющих основах — так называемые мембраны.

Динамика производства

Производство мягких кровельных материалов в России за период с 1998 по 2008 гг. увеличилось почти в 2 раза и достигло 700 млн. м².

Резкий скачок производства в 2007 году объясняется тем, что статистика стала учитывать выпуск новых видов кровельных и гидроизоляционных материалов (помимо рубероида, стеклорубероида, пергамина), предоставив им категорию «пленки кровельные и оберточные гидроизоляционные». При этом стоит отметить, что полимерные мембраны тоже начинают учитываться с 2007 года, однако их учет на всплеск статистики производства не повлиял, так как в 2007-2008 гг. зафиксирован выпуск всего 9 тыс. м² этого материала, что для такого рынка совсем не много. Таким образом, можно считать, что с 2000 до 2006 года общий выпуск кровельных материалов был на самом деле больше примерно на 20–50 млн. м² (10–20 млн. с 2000 г. по 2006 г.). Более подробно о структуре производства мы поговорим чуть ниже.

Таблица 1

Статистика выпуска мягких кровельных материалов в России, 2004–2010 гг., млн. м²

Источник. ABARUS Market Research, ФСГС РФ.

Рис. 1. Динамика выпуска мягких кровельных материалов в России, 1999–2010 гг., млн. м²

Источник. ABARUS Market Research, ФСГС РФ.

По итогам 2010 г. объём выпуска мягких кровельных материалов составил 488 млн. м², что практически на 10% меньше, чем в 2009 г. При этом в 2009 г. спад составил 22,7%. Скорее всего, в 2011 году выпуск также будет умеренным (без заметных положительных приростов), поскольку в январе было выпущено всего 7,6 млн. м², это меньше, чем в любом из январей предыдущих лет, начиная с 2007 года.

Рис. 2. Динамика выпуска мягких кровельных материалов в России по месяцам в 2007–2010 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

При этом основной объем данной продукции производится в Центральном и Приволжском округах.

География производства

За период с 2005 г. по 2009 г. доля Приволжского федерального округа уменьшилась с 54% до 35% в общем объёме выпуска мягкой кровли по России, а доля Центрального федерального округа, наоборот, увеличилась практически на ту же долю: в 2005 году его выпуск составлял 32% от общероссийского, а в 2009 году – уже 48%. Но в 2010 году Приволжский округ вернул себе первые позиции. Постепенно растет доля Северо-Западного и Сибирского округов. Доля Южного округа (вместе с Северо-Кавказским) остается стабильной, а Дальневосточного – уменьшается и становится на общем фоне незаметной. Регионы Уральского ФО производят мягкие кровельные изоляционные материалы в небольшом количестве, поэтому в общем перечне этого округа нет.

Рис. 3. Структура производства мягких кровельных материалов по федеральным округам РФ, 2005–2010 гг.

Источник. ABARUS Market Research, ФСГС РФ.

Структура производства по видам

Эксперты утверждают, что тенденция последних лет – постепенный отказ строительных организаций от применения рубероида и пергамина в пользу более дорогих и качественных современных материалов. Среди битуминозных материалов все большей популярностью у строителей пользуется гидростеклоизол (стеклорубероид). Статистика производства эту тенденцию подтверждает, однако процесс отказа от дешевых материалов происходит не быстро.

Таблица 2

Производство основных видов кровельных материалов в РФ в 2006–2010 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

В табл. 2 представлены объемы производства разных кровельных материалов согласно статистическому распределению. Объем 2006 года специалистами ABARUS Market Research не включен в исследуемый ряд, поскольку необходимо было учесть выпуск материалов в категории «пленки кровельные и оберточные гидроизоляционные», а также полимерных пленок, которые производились, но не подсчитывались Росстатом в 2006 году.

Рис. 4. Выпуск мягких кровельных материалов по видам, 2006–2009 гг., тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Сегодня по данным Росстата в России изготавливают рубероид больше 10 предприятий. Доля рубероида в общей сумме мягкой кровли по прежнему лидирующая. В динамике она уменьшается: снизившись за 10 лет с 93% до 60% (в 2008 году), лишь в 2009-2010 гг. немного упрочив свои позиции до 63%.

На смену рубероиду на рынке постоянно появляются новые материалы, или модифицируются старые с лучшими потребительскими характеристиками, более долговечные, и в то же время экологически безопасные. Характеристики этих материалов тесно переплетаются, что затрудняет их статистический учет. В результате многие виды попадают в разделы «пленки кровельные и оберточные», также «остальные материалы». Объем этих двух разделов в последние годы растет, но какие именно материалы наиболее активно вытесняют рубероид (который теряет примерно по 5% рынка в год), остается только догадываться.

Доли пергамина и стеклорубероида тоже уменьшаются, но медленно – первый сократился с 2% до 1,8% за рассматриваемый период, а второй – с 14,5% до 13,5% от общего объема выпуска мягких кровельных материалов.

К наиболее качественному виду материалов относятся, как известно, полимерные кровельные мембраны. Их доля на рынке постоянно увеличивается, но не за счет внутреннего производства, а за счет импорта – в России полимерных материалов выпускается так мало, что на графиках (см. рис. 6) их присутствие еще не скоро станет видно.

Объём рынка

Оценки объема рынка рулонных битуминозных кровельных материалов в разных источниках различаются. В данном исследовании для расчета объёма всех рынков, в том числе и битуминозных рулонных кровельных материалов использовалась следующая схема: «Размер рынка = объем производства + импорт – экспорт», что привело к следующим результатам.

Таблица 3

Расчет объёма рынка битуминозных рулонных кровельных материалов, 2000–2010 гг., млн. м²

Источник. Расчеты ABARUS Market Research.

Таким образом, можно говорить о приросте в 2007 г. более, чем на 167 млн. м², или 36%. Такое значительное увеличение объёма рынка в 2007 году вызвано активизацией собственного производства страны по выпуску мягких кровельных материалов: в 2007 году темп прироста производства в стране составил наибольшую величину за последние 10 лет – 15%. Вслед за этим наметилась стагнация, а далее – кризисный спад. За весь кризисный период (2008-2010 гг.) рынок битуминозных материалов сжался практически на 35%.

Наибольшую активность в спросе на такого рода материалы предъявляет промышленное строительство, возведение коммерческой недвижимости и многоквартирных домов. По прежнему используются битуминозные материалы и в частном жилищном строительстве на скатные крыши.

Рис. 5. Динамика российского рынка битуминозных рулонных кровельных материалов, 2000–2010 гг., млн. м²

Источник. Расчеты ABARUS Market Research.

В 2010 году был зафиксирован отрицательный прирост в жилищном строительстве, это объясняет невысокий результат прошедшего года в отношении объема рынка – минус 10% по отношению к предыдущему году и 435,6 млн. м² в количественном выражении. Очевидно, что 2007-2008 годы были самыми благоприятными для рынка битуминозных рулонных кровельных материалов за весь рассматриваемый период. К такому уровню объемов рынок вернется еще не скоро – возможно, в 2015-2016 гг.

Основные игроки рынка

Крупнейшим поставщиком наплавляемых битуминозных материалов является компания «ТехноНИКОЛЬ». Крупными производителями рубероида выступают: «Гекса-Нетканые материалы», Нижегородский КРЗ компании «ТехноНИКОЛЬ», ЗАО «Рязанский КРЗ», ЗАО «Полимеркровля», ЗАО «Кровля» (Владимирская обл.), ЗАО «Мягкая кровля» (г. Самара). Кроме того, интерес могут представлять заводы «Изофлекс» и «Филикровля», «Ай-Си-Ти», «Омсккровля», «АК-Мембрана», «Протан-Рус», «АлькорДрака», «Зика» и др., а также строящийся вблизи Москвы завод компании «Икопал» – первое в России предприятие, принадлежащее крупной иностранной компании.

В целом в представленном списке российских заводов значительное число приходится на холдинг «ТехноНИКОЛЬ». В 2007-2010 гг. среди десяти крупнейших игроков находятся четыре, которые входят в этот холдинг: Урало-сибирская кровельная компания, Рязанский картонно-рубероидный завод, «Технокром» и «ТехноНИКОЛЬ-Воскресенск».

Рис. 6. Структура производства мягких кровельных материалов основными производителями России, 2007 год. %.

Источник. ABARUS Market Research, ФСГС РФ.

В 2007 году среди производителей лидировала Урало-Сибирская кровельная компания, а в 2010 г. – завод «Техноплекс». На самом деле это один и тот же производитель, находящийся в рамках холдинга «ТехноНИКОЛЬ». Статистика производства мягких кровельных материалов в 2008-2009 гг. плавно перешла с одного предприятия, находящегося в Республике Башкортостан, на другое. Строго говоря, завод «Техноплекс» специализируется на выпуске пенополистирола и на рынке известен именно как производитель этого теплоизоляционного материала.

Рис. 7. Структура производства мягких кровельных материалов основными производителями России, 2010 год, %

Источник. ABARUS Market Research, ФСГС РФ.

За рассматриваемый период следует отметить прорыв компании «Гекса-Нетканые материалы» – с пятого места на второе. В 2010 году на рынке была распространена информация о том, что завод прекратил выпуск, поскольку наблюдались задержки поставок, а также исчезла информация о производстве предприятия из статистических сборников. Руководство компании заверяет, что производство продолжается, а мощности наращиваются, и временные срывы были связаны с проведением ребрендинга.

Ценовая ситуация на рынке

Динамика отпускных цен производителей показывает, что цены на рубероид отстают от средних общих цен на мягкие рулонные материалы. Особенно сильно разрыв заметен в 2007-2008 гг. В 2009 г., в условиях кризиса, цены на мягкие рулонные материалы резко упали, а цены на рубероид продолжили увеличиваться, и разница сократилась. Но эта ситуация была недолгой. В течение 2010 года цены на более качественные материалы восстанавливаются, а стоимость рубероида практически замерла на месте.

Обычно период спада цен приходится на начало года, но в феврале-марте происходит резкий рост, и затем продолжается увеличение. Цены 2009 года отличались практическим отсутствием колебаний, за исключением запоздалого снижения в весенние месяцы, когда в обычные годы, наоборот, происходит рост. В 2010 году ситуация уже похожа на стандартное сезонное поведение цен.

Рис. 8. Сравнительная динамика цен производителей на рубероид и мягкие кровельные материалы в 1999–2010 гг., руб. / тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Рис. 9. Динамика цен производителей на материалы мягкие кровельные и изоляционные по месяцам в 2007–2011 гг., руб. / тыс. м²

Источник. ABARUS Market Research, ФСГС РФ.

Средняя стоимость стеклоизола на рынке составляет 55 руб. за м², а рубероида – 25 руб., то есть рубероид практически в 2 раза дешевле. А разница в стоимости между обоими этими материалами и полимерными мембранами составляет еще более значительную величину.

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research