Производство

В начале 90-х годов в России ежегодно производилось 6,5-7 млн. шт. санитарных керамических изделий в год. Максимальный объем производства того периода был отмечен в 1992 году, с этого времени объемы выпуска начали снижаться, и к 1996 году производство упало вдвое. Причины падения были общие для всей строительной индустрии того времени – сокращение объемов строительства и ремонта, а также падение объемов инвестиций в отрасль.

Мощным стимулом к возобновлению роста отечественного производства сантехники послужила девальвация рубля. В 1999 году выпуск санитарных керамических изделий увеличился на 24%, в 2000 году – еще на 10%. В середине 90-х годов с помощью иностранных инвесторов многим предприятиям отрасли удалось провести модернизацию производства, закупить современное оборудование и технологии и наладить выпуск конкурентоспособной продукции, которая после девальвации рубля стала значительно дешевле импортной.

В целом картина роста производства керамической сантехники, начиная с 2005 г. выглядит следующим образом (см. Таблицу 1 и Рисунок 1). За этот период в списке произошли некоторые изменения: появился новый крупный производитель – ООО «Рока Рус», но при этом несколько предприятий прекратили свое функционирование.

В таблице не приведена информация о производстве ООО «СКЛ» (Ленинградская область), выпускающая санкерамику под маркой Iddis, так как это продукция китайского производства, которая ввозится в Россию по заказу ООО «СКЛ». В 2011 году объем ввоза китайской марки IDDIS на российскую территорию составил 112 тыс. штук.

Еще одно предприятие, позиционирующее себя как производитель санкерамики, это московское ООО «Дрея» (Люберцы). Эта компания, действительно, выпускает с недавних пор под своей маркой умывальники, которые продает в комплекте с мебелью для ванн, но выпускает на производственных мощностях Кировского завода, поэтому данный объем уже учтен.

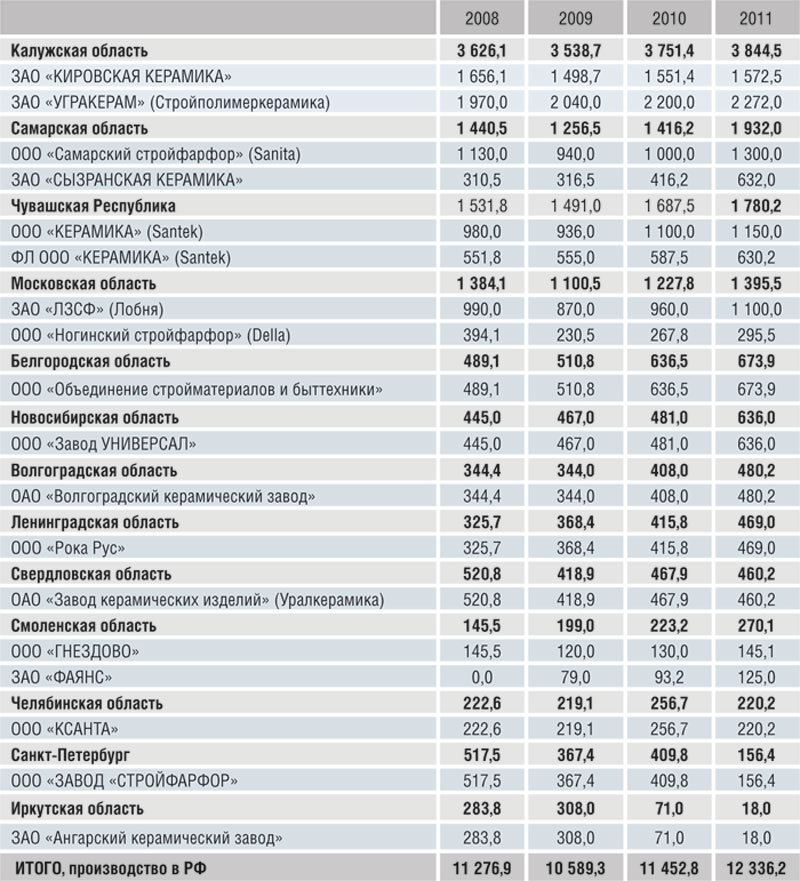

Таблица 1.

Производство санкерамики в РФ по регионам и производителям, тыс.шт.

Производство санкерамики в РФ по регионам и производителям, тыс.шт.

Источник: ABARUS Market Research по данным ФСГС РФ.

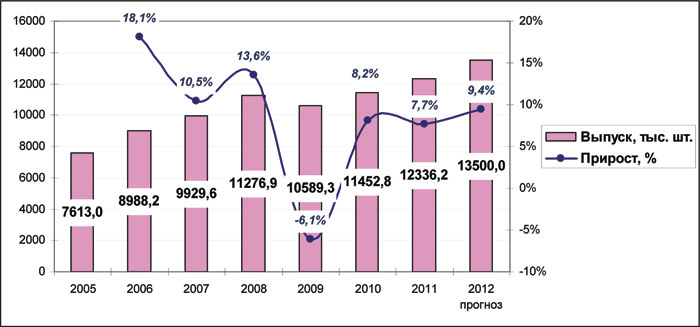

В период кризиса санкерамика «потеряла» всего 6,1%, что можно считать большой удачей на фоне общего спада. В 2010-2011 гг. приросты составляли 7-8%, ожидается, что в 2012 году прирост может быть чуть больше – 9-10% (год начался удачно).

Рис. 1. Динамика производства санитарных керамических изделий в РФ в 2005-2011 гг. и прогноз на 2012 г., тыс. шт.

Источник: ABARUS Market Research по данным ФСГС РФ.

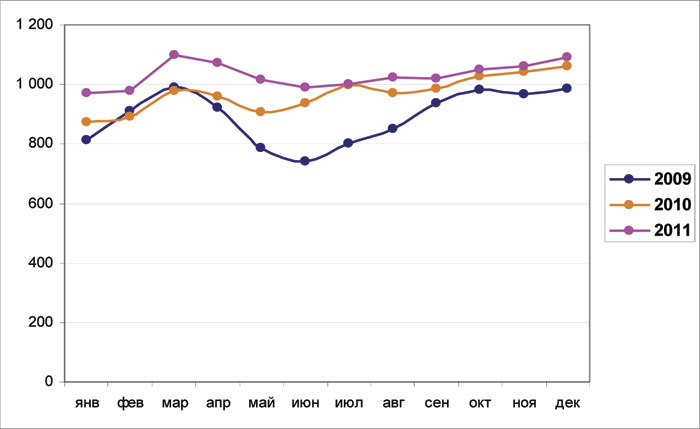

Если посмотреть выпуск по месяцам, то можно увидеть, что динамика производства игнорирует кризисные явления до самого конца 2008 года. В январе-марте 2009 г. выпуск отечественной керамики, вопреки всему, выглядел оптимистично, затем в течение трех месяцев был спад, который сменился устойчивым ростом после июля.

Рис. 2. Динамика выпуска санитарной керамики в РФ в 2009-2012 гг. по месяцам., тыс. шт.

Источник: ABARUS Market Research по данным ФСГС РФ.

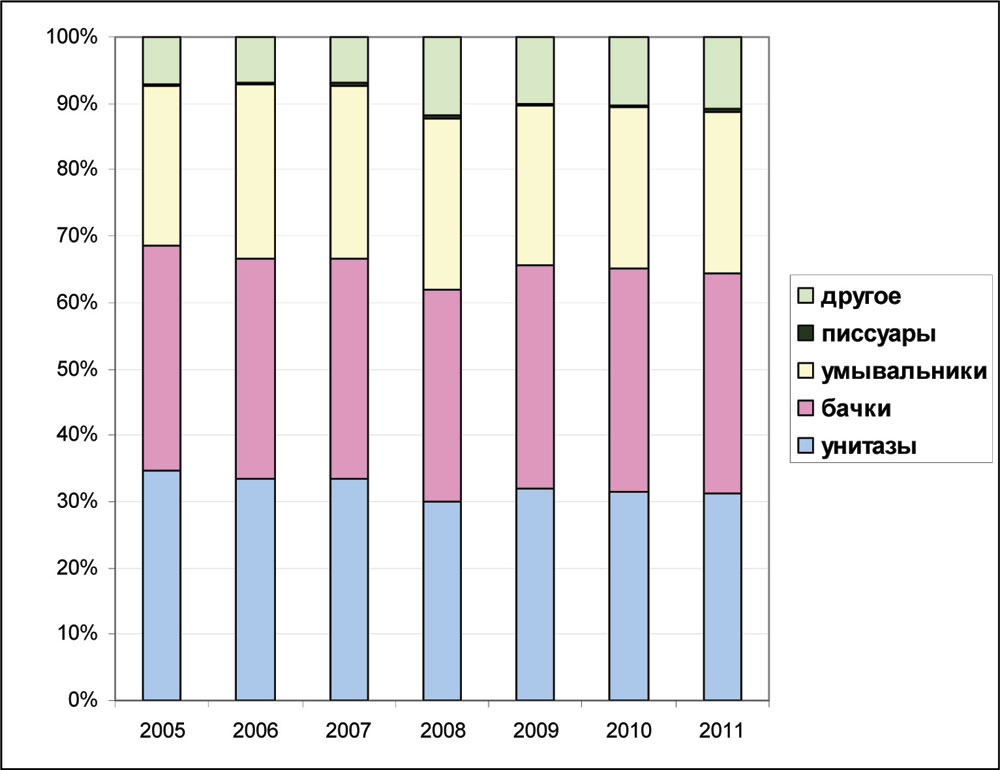

Как видно из Таблицы 2 и Рисунка 3, в штучном выражении преобладают унитазы и бачки (вместе порядка 65%), умывальники производятся в меньшем количестве – около 25%, а такие изделия, как писсуары, в российской номенклатуре занимают весьма скромное, почти незаметное место – 0,2-05%, так как далеко не каждый российский производитель занимается производством писсуаров. Поэтому данная товарная ниша практически на 80% занята импортом.

Таблица 2.

Структура российского рынка санитарных керамических изделий в 2005-2011 гг., тыс. шт.

Структура российского рынка санитарных керамических изделий в 2005-2011 гг., тыс. шт.

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 3. Структура российского рынка санитарных керамических изделий в 2003 году, % в натуральном выражении.

Источник: ABARUS Market Research по данным ФСГС РФ.

В данном случае идет речь о всей сантехнической продукции из керамики, включая биде, рукомойники, керамические трубки, фитинги, поддоны и т.д., не выделяемые статистикой в отдельные категории, поэтому нами прочая продукция включена в графу «Другое». Примечательным является то, что товарная структура с течением времени является практически неизменной, разве что доля писсуаров и других изделий медленно увеличивается.

Российские производители, концентрация производства

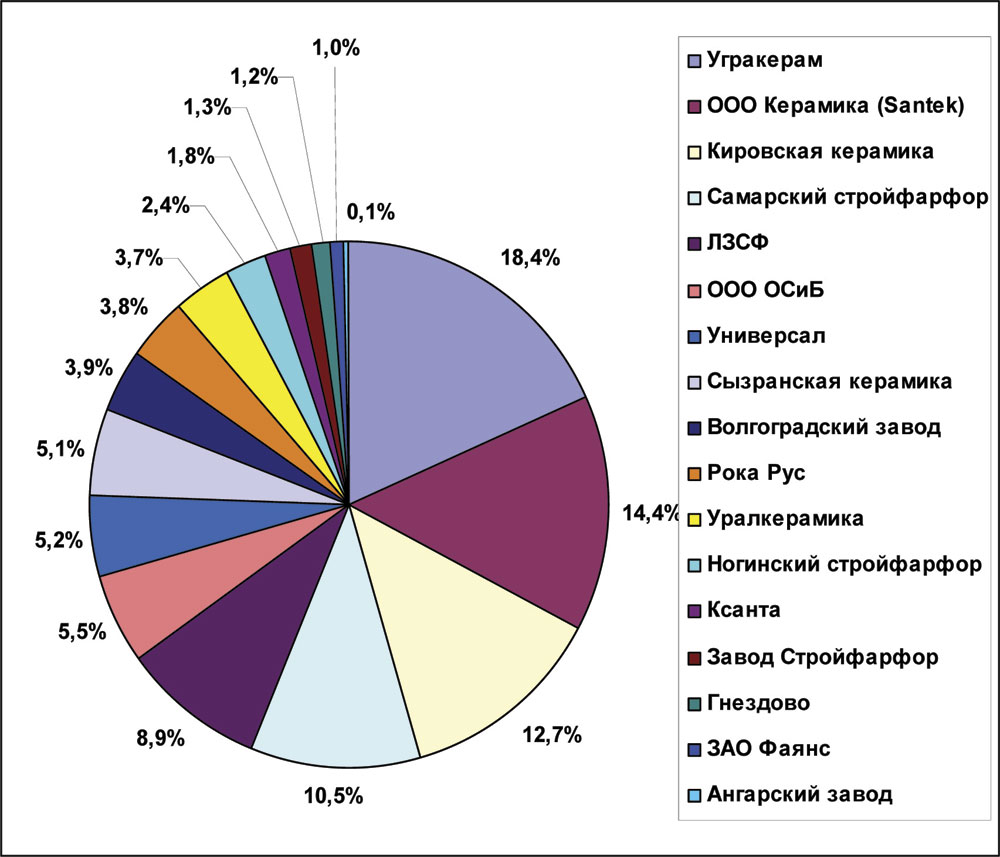

Среди отечественных производителей можно выделить следующие крупные заводы: ЗАО «Угракерам» (входит в ОАО «Стройполимеркерамика») и ЗАО «Кировский стройфарфор» (оба из Калужской области), ЗАО «Сантек» (Республика Чувашия), ООО «Самарский Стройфарфор» (Самарская область), ЗАО «ЛЗСФ» (Лобненский завод строительного фарфора). На эти пять предприятий приходится 65% всего производства, причем эта доля постоянна (в 2005 году – также около 65%).

В 2011 г. рейтинг отечественных предприятий выглядел следующим образом.

Рис. 4. Соотношение объемов производства российских предприятий в 2011 г., %.

Источник: ABARUS Market Research по данным ФСГС РФ.

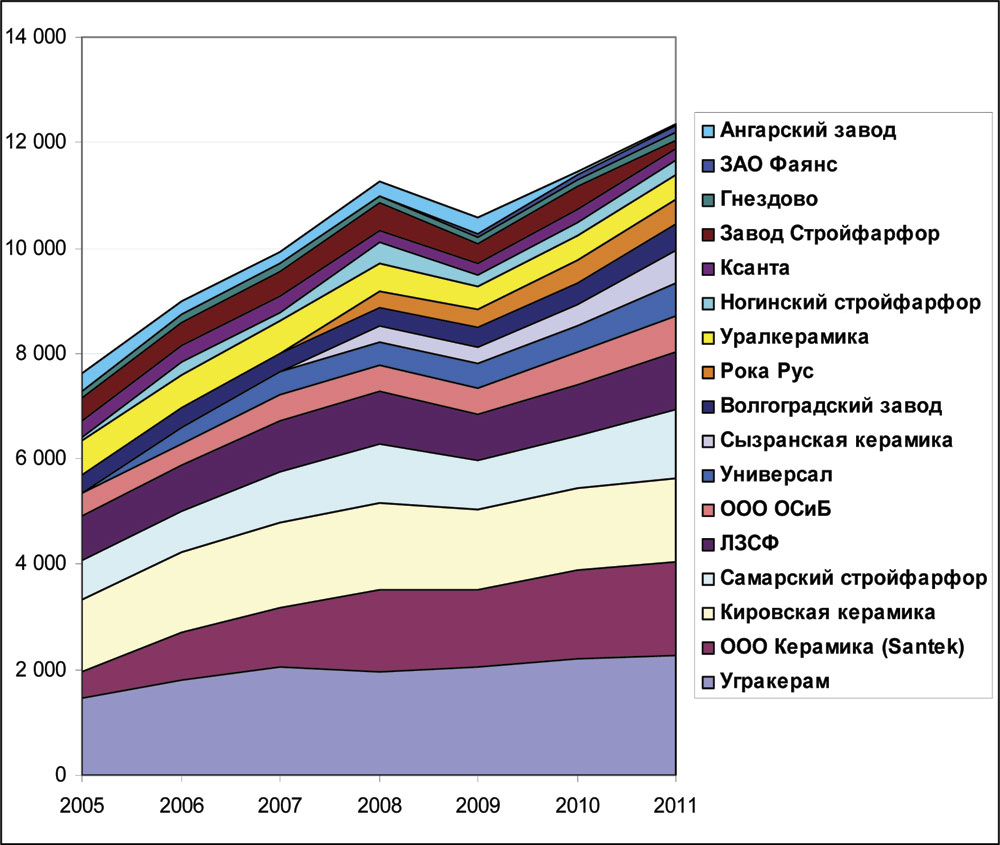

Динамика производства керамических изделий по ведущим производителям за последние 7 лет выглядит следующим образом (см. Рисунок 5).

Рис. 5. Соотношение объемов производства российских предприятий в 2005-2011 г., тыс. шт.

Источник: ABARUS Market Research по данным ФСГС РФ.

Отечественные производственные предприятия преимущественно ориентированы на выпуск сантехнических изделий эконом-класса, тогда как за европейскими производителями остается верхний и значительная часть среднего ценовых сегментов российского рынка.

Гарантированную стабильность на рынке российским производителям обеспечивают строители – подавляющая доля строящегося жилищного фонда укомплектовывается именно отечественной сантехникой. Это касается не только муниципального строительства, что естественно и привычно, но и коммерческого.

Конкурентами российских производителей на отечественном рынке выступают производители сантехники из Китая, Украины, а также Чехии и Польши, поскольку их продукция также ориентирована преимущественно на сегмент «эконом». Российские производители сантехники занимают сильные позиции в низком ценовом сегменте.

Однако попытки уйти в более высокий сегмент пока нельзя назвать успешными. Это связано не только с качеством, но и недостаточными действиями в продвижении товаров. Пока конкурировать с западным качеством способны только три отечественных производителя из пятерки лидеров – «Кировский стройфарфор», «Сантек», который в 2007 году стал частью Roca Group (а также само российское подразделение концерна Roca, начавшее работу в 2008 году и занимающее теперь по объемам десятое место), и марка Sanita (Самарский Стройфарфор).

Объем экспорта российских санкерамических изделий не слишком высок, в среднем он составляет 400-600 тыс. единиц при уровне производства 10 млн и больше. основными экспортерами выступают ООО «Самарский стройфарфор» (50-60 тыс. шт.), «Уралкерамика» (50-60 тыс.шт.), ЗАО «Кировская керамика» (40-50 тыс.ед.), «Сантек» (40-50 тыс.ед.), ЗАО «Сызранская керамика» (30-35 тыс.ед.). Остальные компании вывозят за рубеж продукцию в меньших количествах. В основном она идет в Казахстан.

Характеристика рынка санфаянса

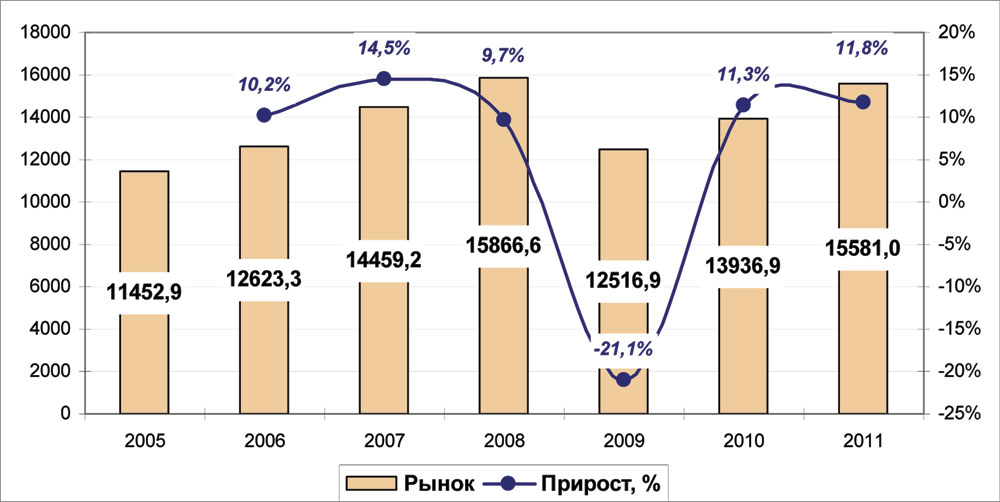

До недавнего времени рынок сантехники в России демонстрировал активный рост, что подпитывалось, прежде всего, наращиванием объемов жилищного строительства практически во всех регионах России. При этом объем рынка в стоимостном выражении увеличивался быстрее, чем в натуральном. В первую очередь это было обусловлено ростом реальных денежных доходов населения, а также смещением спроса в сторону премиального и верхнего сегментов рынка. В 2005 году объем рынка составлял 11,5 млн. изделий. Максимального объема он достиг в 2008 году, когда вырос до 15,9 млн. штук.

Таблица 3.

Количественные характеристики российского рынка санитарной керамики в 2005-2011 гг.

Количественные характеристики российского рынка санитарной керамики в 2005-2011 гг.

Источник: Расчеты ABARUS Market Research.

Рис. 6. Динамика российского рынка санкерамики в 2005-2011 гг. и прогноз на 2012 г., тыс.шт.

Источник: Расчеты ABARUS Market Research.

Падение рынка в кризис составило 21,1%, в основном из-за резкого снижения импорта, так как производство, насколько мы помним, сократилось незначительно. В 2010-2011 гг. последовал умеренный рост, по 11% в год, в результате чего в 2011 году рынок может оцениваться в 15,6 млн. изделий. В 2012 году ожидается дальнейшее повышение количественных показателей.