Российский рынок кровельных материалов продолжает демонстрировать склон-ность к расширению, даже несмотря на кризисные явления в мире, снижение объемов жи-лищного и коммерческого строительства в России. Это расширение в 2009 году было ско-вано ограничениями кризисного характера, и падение в некоторых сегментах достигало 30% (в среднем – 22%), но уже в 2010 году многие виды кровельных материалов показали положительный прирост, который в 2011 году продолжился.

Российский рынок кровельных материалов продолжает демонстрировать склон-ность к расширению, даже несмотря на кризисные явления в мире, снижение объемов жи-лищного и коммерческого строительства в России. Это расширение в 2009 году было ско-вано ограничениями кризисного характера, и падение в некоторых сегментах достигало 30% (в среднем – 22%), но уже в 2010 году многие виды кровельных материалов показали положительный прирост, который в 2011 году продолжился.

Материалы для скатных кровель

На рынке частного строительства металлочерепица является самым потребляемым материалом. С учетом коммерческого и административного строительства, по оценкам специалистов, металлочерепицу обгоняет кровельное железо (в том числе фальцевые кровли). Это традиционное преимущество, так как кровельное железо активно использо-валось для покрытия крыш задолго до появления металлочерепицы. При этом кровельное железо применяется как на скатных, так и на плоских кровлях (с небольшим уклоном). В настоящем исследовании кровельное железо «выпало» из анализа, так как точный расчет его объемов вызывает значительные трудности.

Немалую долю рынка скатных кровель занимает профнастил. Потребительские ха-рактеристики профнастила (размеры и толщина металла, технология изготовления, набор способов покрытия) очень схожи с металлочерепицей, поэтому специалисты рынка часто относят эти два вида к одному разделу. Анализ показывает, что по объему кровельный профнастил довольно заметно уступает металлочерепице, несмотря на более доступную стоимость и менее сложный набор комплектующих.

В индивидуальном и дачном строительстве по-прежнему широко используются ру-лонные материалы (рубероид и прочие), хотя в последнее время их потребление сокраща-ется. Однако битуминозные материалы продолжают применяться в кровельном деле в ка-честве подложки и гидроизоляции крыш, поэтому их доля в общем объеме кровельных материалов для скатных кровель все еще хорошо заметна.

До кризиса был заметен рост популярности битумной и цементно-песчаной чере-пицы, что следует связывать с возросшим числом сложных крыш и активной маркетинго-вой политикой производителей этих кровельных материалов. Можно предположить, что производители битумной и цементно-песчаной черепицы более активно лоббируют свои интересы в торговых компаниях. Некоторые специалисты отмечают, что тенденция роста интереса к битумной черепице носит временный характер.

Материалы для плоских кровель

Кровельные покрытия для плоских крыш также подвергаются разбиению на три группы, причем фактор стоимости напрямую связан с материалом изготовления. Все эти материалы являются мягкими рулонными:

• материалы, соотносимые по параметрам с рубероидом на основе окисленного битума (бикрост, линокорм и др.);

• полимерно-битумные материалы среднего класса (унифлекс и др.);

• полимерно-битумные материалы высокого качества (техноэласт, изопласт и др.) и полимерные мембраны (ЭПДМ, ТПО).

Рынок битумных и битумно-полимерных кровельных материалов до кризиса еже-годно рос незначительными темпами (до 5% в год). Но эта «замедленность» объясняется большим масштабом данного сегмента. В абсолютных величинах рост рынка кровельных материалов для плоских крыш был существенным – на 40-60 млн м2 ежегодно. Особенно исключительный рост показывал рынок полимерных мембран: в течение четырех лет пе-ред кризисом ежегодный прирост составлял 30-50% в год. С одной стороны, это демонст-рация возможностей заказчиков, предъявляющих спрос на более современные и дорогие материалы, а с другой стороны – признак роста рынка плоских крыш в целом. Однако в силу незначительной доли, занимаемой полимерными мембранами на рынке, высокие показатели роста этого сегмента пока не оказывают существенного влияния на рынок ма-териалов для плоских кровель.

Общее состояние рынка

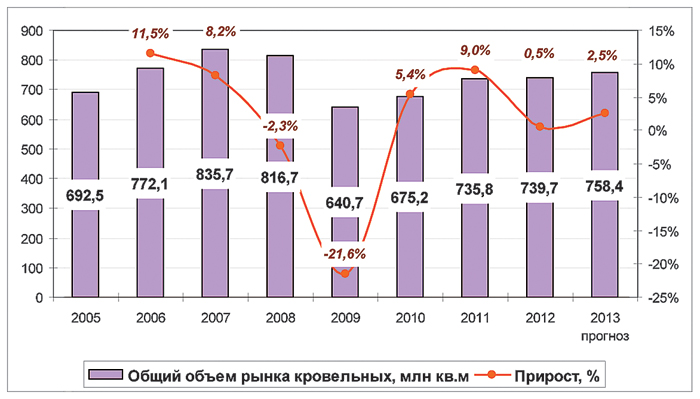

До кризиса спрос на кровельные материалы на российском рынке значительно пре-вышал предложение. Максимума рынок достиг в 2007 году, когда его общий объем соста-вил 835,7 млн м2, а емкость рынка оценивалась экспертами в 1 млрд м2. Наращивание производственных мощностей многих производителей, а также увеличение импорта кро-вельных материалов в предкризисный период сглаживали острый дефицит, но стали серь-езной проблемой во время кризиса, когда спрос упал. Мощности стали простаивать, им-порт резко сократился.

Рис. 1. Общая динамика рынка кровельных материалов в 2005-2012 гг. и прогноз на 2013 г., млн м2 и %

Источник. Расчеты ABARUS Market Research.

Падение рынка кровельных материалов в 2009 году составило 21,6%. Фактически рынок вернулся к уровню 2004 года. В 2010 году произошло улучшение рыночной конъ-юнктуры, но по сути, объем рынка по итогам года остался почти таким же, как и в 2009 году (на 5% больше). В 2011 году рынок растет быстрее – уже на 9%. Ускорению темпов способствует восстановление строительства – в 2011 году уже больше объектов, требую-щих завершающих кровельных работ, в 2012 году их число продолжило расти, что давало надежду на более высокие темпы прироста. Но общую динамику немного «подпортил» сегмент шифера, который по-прежнему занимает видное место, но в 2012 году сильно упал. Таким образом, как и ожидалось, рынку не удалось еще достигнуть уровня 2007 го-да. Маловероятно также, что это случится в 2013 или в 2014 году.

Жилищное и коммерческое строительство после двух лет простоя начинает восста-навливаться, поэтому сегмент мягкой кровли после кризисного снижения начинает до-вольно быстро расти – в 2011 году прирост этой группы составил 12,7%, тогда как мате-риалы для скатных кровель прибавили только 4,5%. В 2012 году приросты оказались на уровне 0,8% и 0,4% соответственно. Создается впечатление, что рынок скатных крыш восстанавливается медленнее, но дело в том, что скатным кровлям уже не первый год «портит» картину асбестоцементный шифер, использование которого продолжает сни-жаться. На самом деле оживление в сегменте индивидуального строительства очень за-метно. Быстрее всего здесь восстанавливаются продажи профнастила и металлочерепицы, ондулина а также других, более дорогих материалов.

Динамика основных рыночных сегментов кровельных материалов в 2005-2012 гг. и прогноз на 2013 г., млн. м2

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 прогноз |

|

Для скатных кровель |

352,3 |

388,8 |

410,6 |

389,6 |

301,6 |

306,6 |

320,3 |

322,7 |

329,1 |

|

Для плоских кровель |

340,2 |

383,3 |

425,0 |

427,0 |

339,1 |

368,6 |

415,5 |

417,0 |

429,3 |

|

Всего кровельные материалы |

692,5 |

772,1 |

835,7 |

816,7 |

640,7 |

675,2 |

735,8 |

739,7 |

758,4 |

Источник. Расчеты ABARUS Market Research.

За рассматриваемый период полученная картина распределения кровельных мате-риалов для скатных и плоских крыш показывает постепенное смещение в сторону мате-риалов для плоских крыш – в 2003 году соотношение двух сегментов было практически равным, а в 2011 г. доля материалов для плоских крыш приблизилась к 57% и это соотно-шение сохраняется до сих пор. В кризис этот процесс замедлился, несмотря на то, что до-ля индивидуального жилищного строительства сократилась, ведь коммерческое строи-тельство сократилось в большей степени (см. раздел по строительству коммерческой не-движимости в первой главе). А в 2013-2014 г., судя по всему, доля материалов для пло-ских крыш продолжит расти.

Однако нужно помнить, что рулонные кровельные материалы применяются также в качестве гидроизоляционных (в том числе не обязательно на кровле), а также о том, что часть кровельных материалов «плоского» типа используется также и для скатных крыш, поэтому рыночный перевес первой группы не носит абсолютного характера.

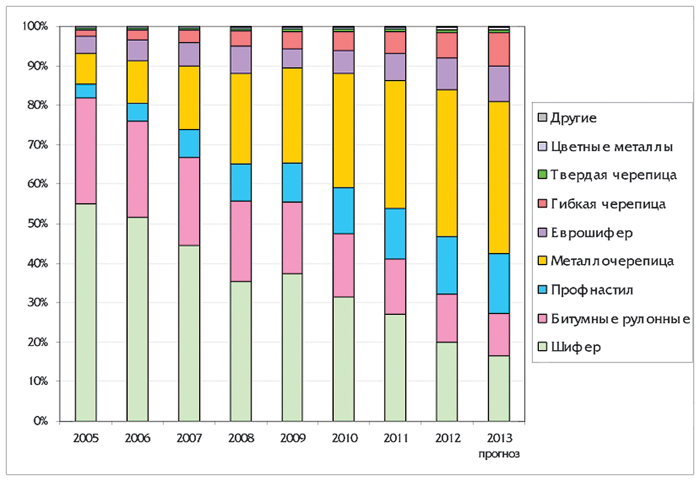

Если попытаться оценить изменение долей отдельных видов кровельных материа-лов в общем объеме рынка за прошедшие 10 лет, то структура распределения будет вы-глядеть примерно следующим образом. Ведущим сегментом рынка является «тандем» профнастила и металлочерепицы. Самый сильный потенциал развития принадлежит ме-таллочерепице – более «виртуозного» варианта металлической кровли по сравнению с профнастилом. В 2000 г. эта доля колебалась на уровне 1-2%, но за 12 лет выросла до 30% с лишним. При этом в 2011 году произошло то, к чему стремился кровельный рынок в по-следние годы – металлочерепица, наконец, оттеснила шифер с первого места на второе. На традиционный шифер по-прежнему приходится достаточно большой объем рынка, не-смотря на очевидное снижение его популярности. Но по всем признакам, его доля будет снижаться и в дальнейшем, и через 4-5 лет шифер затеряется среди других кровельных материалов.

На кровельные профилированные листы в 2000 г. приходилось около 5%. В 2012 году это уже более 14%. Если к этому объему добавить фальцевую кровлю и другое кро-вельное железо, то их совместная доля может составить около 20%. В целом по металли-ческой кровле точный подсчет осуществить затруднительно по причине многообразия стального проката для разных строительных целей.

Доля битумной черепицы в 2000 г. не составляла и 1%, а сейчас – около 8,5%, и на-ходится в стадии активного роста. Натуральная черепица по-прежнему занимает незначи-тельное место на рынке, и это естественно, поскольку ее будущее в любом случае остается за узким высоким ценовым сегментом. Кровли из цветных металлов включены в данную структуру с приблизительным объемом по причине отсутствия точных данных.

Рис. 2. Динамика рыночных сегментов кровельных материалов в общем объеме покрытий для скатных крыш в 2005-2012 гг. и прогноз на 2013 г., %

Источник. Расчеты ABARUS Market Research.

Стоит отметить присутствие рулонных битумных материалов, на них в настоящее время приходится около 11%. Это по-прежнему много. Но в очередной раз заметим, что мягкие кровельные покрытия при устройстве скатных крыш далеко не всегда используют-ся в качестве финишного (верхнего) материала. Поэтому по сути профнастил еще в 2011 году занимает третье, а не четвертое место, а в 2012 году, как и ожидалось, утвердился на третьем месте в абсолютном количественном выражении.

Тенденции развития рынка

Кризисное влияние сказалось как на объемах, так и на структуре потребления, од-нако перевес в пользу более дешевых материалов был кратковременным. Поэтому в бли-жайшие годы, даже если восстановление экономической активности в России затянется по причине новых депрессивных настроений в мировой экономике, курс на потребление бо-лее качественных материалов останется прежним.

Рис. 3. Прогноз развития российского рынка кровельных материалов до 2015 года, млн м2и еже-годные приросты

Источник. Расчеты ABARUS Market Research.

В целом для рынка кровельных материалов наступают вполне благополучные, но не очень спокойные времена – в условиях макроэкономической неопределенности при-дется поволноваться за капитальные вложения, но если их не делать, то можно упустить шанс занять хорошее место на рынке.

Участники кровельного рынка ждут возвращения столь же удачных лет, какими были пиковые 2007 и 2008 годы. До кризиса российский кровельный рынок ежегодно прибавлял по 60-70 млн м2. В 2011 году рынок практически вышел на этот уровень, но в период 2012-2013 гг. рост замедлился. Таким образом, объем рынка догонит и перегонит уровень 2007 года только в 2015 году, а к 2020 г. может достичь уровня 1 млрд м2. При этом приросты будут составлять 5-7% в год, и это оптимистичный сценарий.

В. Никольская

За рассматриваемый период полученная картина распределения кровельных мате-риалов для скатных и плоских крыш показывает постепенное смещение в сторону мате-риалов для плоских крыш – в 2003 году соотношение двух сегментов было практически равным, а в 2011 г. доля материалов для плоских крыш приблизилась к 57% и это соотно-шение сохраняется до сих пор. В кризис этот процесс замедлился, несмотря на то, что до-ля индивидуального жилищного строительства сократилась, ведь коммерческое строи-тельство сократилось в большей степени (см. раздел по строительству коммерческой не-движимости в первой главе). А в 2013-2014 г., судя по всему, доля материалов для пло-ских крыш продолжит расти.

Однако нужно помнить, что рулонные кровельные материалы применяются также в качестве гидроизоляционных (в том числе не обязательно на кровле), а также о том, что часть кровельных материалов «плоского» типа используется также и для скатных крыш, поэтому рыночный перевес первой группы не носит абсолютного характера.

Если попытаться оценить изменение долей отдельных видов кровельных материа-лов в общем объеме рынка за прошедшие 10 лет, то структура распределения будет вы-глядеть примерно следующим образом. Ведущим сегментом рынка является «тандем» профнастила и металлочерепицы. Самый сильный потенциал развития принадлежит ме-таллочерепице – более «виртуозного» варианта металлической кровли по сравнению с профнастилом. В 2000 г. эта доля колебалась на уровне 1-2%, но за 12 лет выросла до 30% с лишним. При этом в 2011 году произошло то, к чему стремился кровельный рынок в по-следние годы – металлочерепица, наконец, оттеснила шифер с первого места на второе. На традиционный шифер по-прежнему приходится достаточно большой объем рынка, не-смотря на очевидное снижение его популярности. Но по всем признакам, его доля будет снижаться и в дальнейшем, и через 4-5 лет шифер затеряется среди других кровельных материалов.

На кровельные профилированные листы в 2000 г. приходилось около 5%. В 2012 году это уже более 14%. Если к этому объему добавить фальцевую кровлю и другое кро-вельное железо, то их совместная доля может составить около 20%. В целом по металли-ческой кровле точный подсчет осуществить затруднительно по причине многообразия стального проката для разных строительных целей.

Доля битумной черепицы в 2000 г. не составляла и 1%, а сейчас – около 8,5%, и на-ходится в стадии активного роста. Натуральная черепица по-прежнему занимает незначи-тельное место на рынке, и это естественно, поскольку ее будущее в любом случае остается за узким высоким ценовым сегментом. Кровли из цветных металлов включены в данную структуру с приблизительным объемом по причине отсутствия точных данных.

Рис. 2. Динамика рыночных сегментов кровельных материалов в общем объеме покрытий для скатных крыш в 2005-2012 гг. и прогноз на 2013 г., %

Источник. Расчеты ABARUS Market Research.

Стоит отметить присутствие рулонных битумных материалов, на них в настоящее время приходится около 11%. Это по-прежнему много. Но в очередной раз заметим, что мягкие кровельные покрытия при устройстве скатных крыш далеко не всегда используют-ся в качестве финишного (верхнего) материала. Поэтому по сути профнастил еще в 2011 году занимает третье, а не четвертое место, а в 2012 году, как и ожидалось, утвердился на третьем месте в абсолютном количественном выражении.

Тенденции развития рынка

Кризисное влияние сказалось как на объемах, так и на структуре потребления, од-нако перевес в пользу более дешевых материалов был кратковременным. Поэтому в бли-жайшие годы, даже если восстановление экономической активности в России затянется по причине новых депрессивных настроений в мировой экономике, курс на потребление бо-лее качественных материалов останется прежним.

Рис. 3. Прогноз развития российского рынка кровельных материалов до 2015 года, млн м2и еже-годные приросты

Источник. Расчеты ABARUS Market Research.

В целом для рынка кровельных материалов наступают вполне благополучные, но не очень спокойные времена – в условиях макроэкономической неопределенности при-дется поволноваться за капитальные вложения, но если их не делать, то можно упустить шанс занять хорошее место на рынке.

Участники кровельного рынка ждут возвращения столь же удачных лет, какими были пиковые 2007 и 2008 годы. До кризиса российский кровельный рынок ежегодно прибавлял по 60-70 млн м2. В 2011 году рынок практически вышел на этот уровень, но в период 2012-2013 гг. рост замедлился. Таким образом, объем рынка догонит и перегонит уровень 2007 года только в 2015 году, а к 2020 г. может достичь уровня 1 млрд м2. При этом приросты будут составлять 5-7% в год, и это оптимистичный сценарий.

В. Никольская