Обои – отделочный материал для внутренних стен и иногда потолков, обычно выпускается в виде рулонов. Обои бывают на бумажной, тканевой и полимерной основе. Обои можно классифицировать по нескольким признакам (см. рис. 1–3).

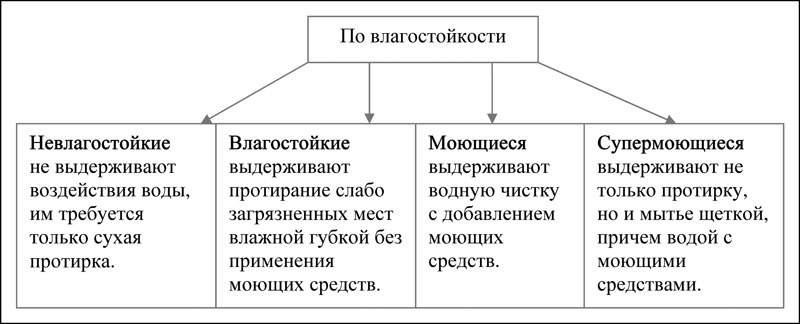

Рис. 1. Классификация обоев по уровню водостойкости

Источник. ABARUS Market Research.

Рис. 2. Классификация обоев по виду поверхности

Источник. ABARUS Market Research.

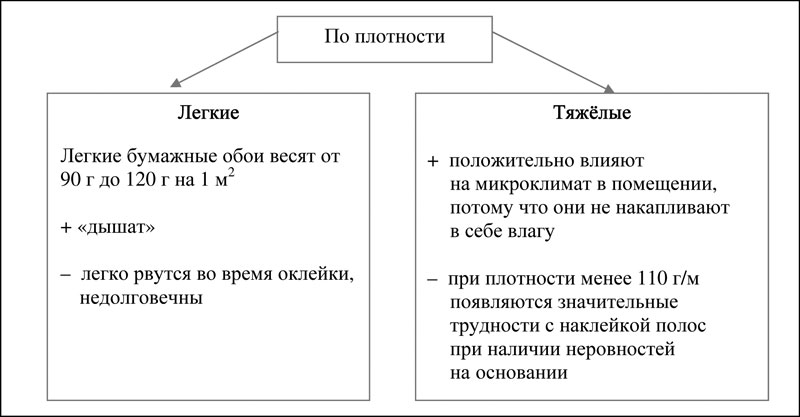

Рис. 3. Классификация обоев по плотности

Источник. ABARUS Market Research.

Производство обоев в России

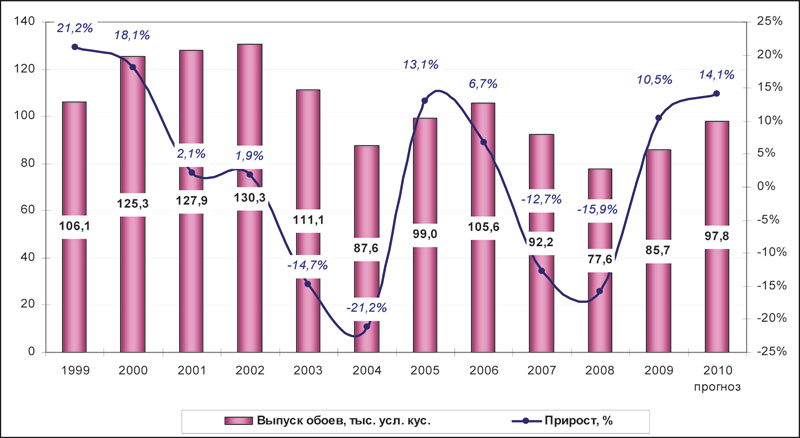

Объем российского производства обоев до 2008 года в целом имел тенденцию к снижению. Особенно ярко выражено это было в 2003-2004 гг. Именно в этот период на российском рынке активно осваивались альтернативные способы отделки стен – использование жидких обоев, других современных лакокрасочных материалов, отделка деревянными и ПВХ-панелями. Объем импорта в эти годы тоже снижался. Временное увеличение производства в 2005-2006 гг. опять сменилось падением. Казалось бы, рынок обоев ожидает затяжная депрессия, не связанная с кризисом, но усугубляемая им. В 2008 году было произведено 77,5 млн. усл. кус. обоев, что на 16% меньше предыдущего периода, который, в свою очередь, был меньше на 11%.

Рис. 4. Динамика производства обоев, тыс. усл. кус., 1998–2010 гг. (прогноз ABARUS Market Research)

Источник. ABARUS Market Research по данным ФСГС РФ.

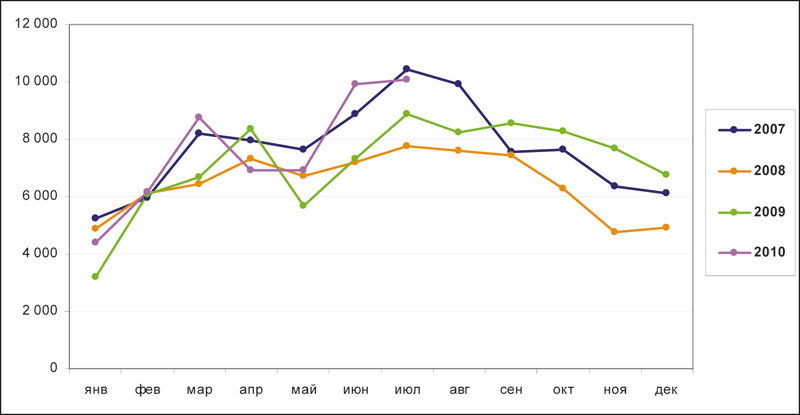

Рис. 5. Динамика производства обоев, тыс. усл. кус. по месяцам в 2007–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Однако уже в 2009 году наметился положительный прирост. По результатам первого полугодия специалисты ABARUS Market Research ожидали объема выпуска на уровне 81–83 млн. усл. кусков. Объем выпуска в первых двух кварталах 2009 года, несмотря на майское падение, демонстрировал «подтягивание» к результатам предыдущего года, при этом итоги отдельных месяцев (апрель, июль) наводили на мысль о том, что годовой выпуск может быть даже выше прошлогоднего. Действительно, во втором полугодии производство наверстало упущенное в предыдущие кварталы. В результате выпуск оказался выше прогнозируемого – 85,7 млн. кусков, а это 10,5% прироста. Ситуация выглядит таким образом, что у отечественных компаний есть потенциал в создавшихся условиях. 2010 год начался достаточно стандартно, но отдельные месяцы (март, июнь, июль) выглядят довольно позитивно (см. рис. 5). По итогам года производство может достичь 87–90 млн. кусков, что на 14–16% больше предыдущего года.

Структура производства (производители)

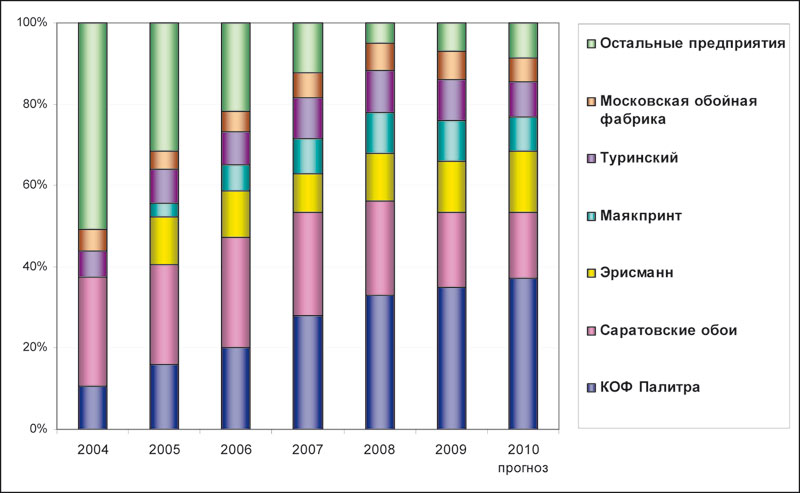

По данным Росстата отечественное производство обоев в данный момент, в основном, сосредоточено на 7 крупных предприятиях, тогда как в 2007 г. их было 9, а в 2005-2006 годах насчитывалось 12-13.

Весомую долю в 2004–2007 гг. в общий объем выпуска вкладывали предприятия ОАО «Тульские бумажные промышленники», производственно-коммерческое предприятие «Сыктывкарские бумажные изделия», а также ОАО «Советский ЦБЗ», ООО «Спектр» и предприятие ЗАО «Декор». По всей видимости, в настоящее время эти предприятия покинули обойный рынок.

Рис. 6. Структура производства обоев по основным производителям России, 2004–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Следует отметить, что существенную роль в обойной промышленности России в свое время сыграло предприятие ОАО «Тульские бумажные промышленники». В течение многих лет оно вносило наибольшую долю в объем производства обоев в России. Например, в 2000-2001 годах доля этого предприятия занимала 40% в объеме общего выпуска обоев России. Однако затем последовало значительное сокращение выпуска обоев, так что в 2003 и 2004 годах темпы убыли производства составили более 50%, а в 2006 году предприятие прекратило выпуск обоев.

Таблица 2

Статистика выпуска обоев ведущими российскими предприятиями в 2004–2010 гг. (тыс. усл. кус.)

Источник. ABARUS Market Research по данным ФСГС РФ.

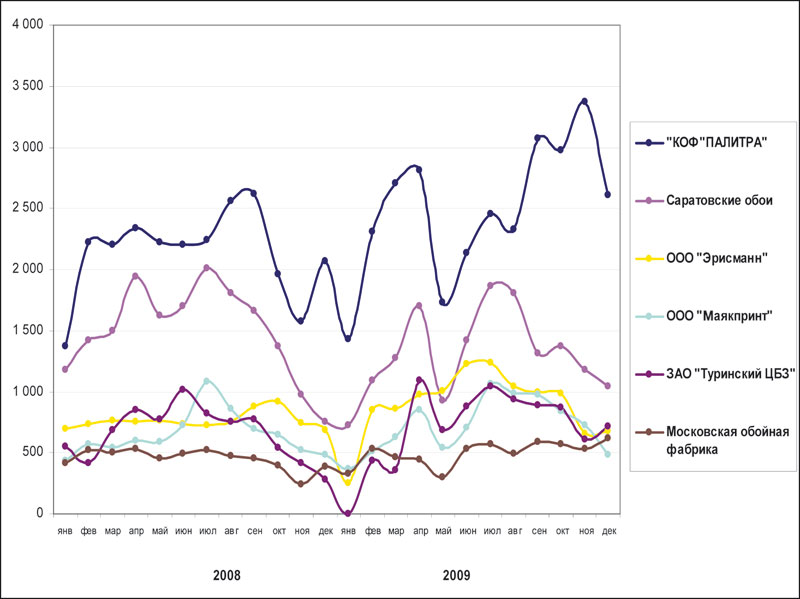

Теперь лидером среди российских производителей является ООО «КОФ «Палитра», второе место занимает ОАО «Саратовские обои» (бывшее лидером еще два года назад), на третье в 2008 г. вышло ООО «Эрисманн», отодвинув ООО «Маякпринт» на четвертую позицию, а ЗАО «Туринский целлюлозно-бумажный завод» на пятую.

Рис. 7. Динамика производства обоев основными производителями России по месяцам в 2008-2009 г., усл. кус.

Источник. ABARUS Market Research по данным ФСГС РФ.

Закрылись такие предприятия, как «Декор», «Русский эксклюзив» (г. Подольск), Никольская обойная фабрика (г. С-Петербург), «Рубикон». Свернуло производство обоев казавшееся перспективным ООО «Спектр» (г. Ростов-на-Дону). В то же время в г. Дмитрове в 2008 г. состоялось официальное открытие обойной фабрики «Арт», в г. Новосибирске начали работать две обойные фабрики, одна из которых выпускает обои под торговой маркой Торгового дома «Элизиум». На Урале демонстрирует стабильную работу Торговый дом «Пермские обои».

Импортные и экспортные потоки

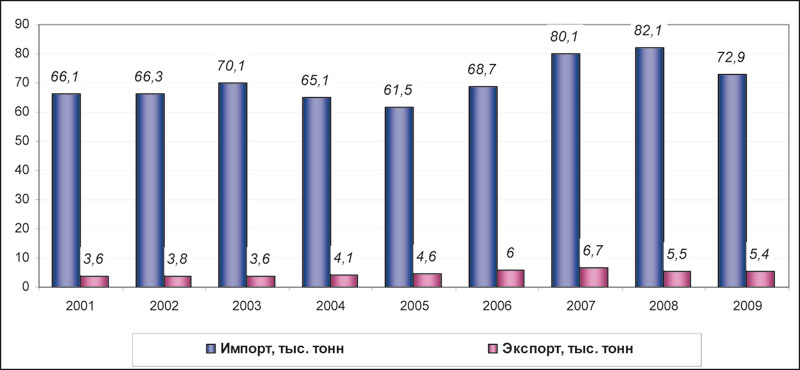

Россия импортирует и экспортирует, в основном, виниловые и бумажные обои. Заметно увеличивался импорт стеклообоев в последние годы. Объем импорта значительно превышает объем экспорта.

Рис. 8. Сравнительная динамика импорта и экспорта обоев в натуральном выражении, кг, 2001–2009 гг.

Источник. ABARUS Market Research по данным ФТС РФ.

Рис. 9. Динамика соотношения импорта и продукции собственного производства, 1998–2010 гг., %

Источник. ABARUS Market Research.

Динамика внешней торговли обоями вплоть до кризиса имела тенденцию к увеличению, причем даже в 2008 году импорт показал положительный прирост, а вот экспорт уменьшился. В 2009 году внешнеторговый оборот сократился по сравнению с 2008 г., но незначительно. Снизился импорт на 10 тыс. тонн, а экспорт практически остался на прежнем уровне.

Тенденции российского рынка обоев

В настоящее время рынок российских обоев находится в стадии развития. Выделяются крупнейшие предприятия, работающие на современном оборудовании, и замещают более слабых и нестабильных конкурентов, а также предприятия, производящие дешевые виды обоев. Количество предприятий по производству обоев сократилось за период с 1999 года до сегодняшних дней, а динамика производства обоев имеет неоднозначную структуру в последние годы.

Обойный рынок даже до кризиса демонстрировал неоднозначные показатели прироста: в 1999–2001 годах темпы прироста были положительными, высокими (до 26% в 2001 году), в 2007 году прирост объема рынка был отрицательным (–3%), что объясняется падением активности производства обоев в стране (прирост производства в 2007 году составил –12,7% по отношению к 2006 году).

Таблица 3

Динамика внешней торговли обоями в 2001–2009 гг., тыс. тонн

Источник. ABARUS Market Research по данным ФТС РФ.

По понятным причинам 2008 и 2009 годы оказались «в минусе», однако эти показатели гораздо меньше отрицательных приростов большинства отделочных материалов, поэтому можно предположить, что в последнее время обойный рынок претерпевал структурный кризис, дополненный мировыми финансовыми потрясениями.

Если посмотреть на сравнительную диаграмму приростов рыночных и производственных объемов, то можно увидеть, что с 2000 по 2008 год производство практически постоянно уступало рынку. Именно поэтому тогда, когда рынок показывал отрицательные результаты, производственные показатели были еще хуже. Это означает, что в период волнообразного снижения объемов рынка, которое наблюдалось в последнее десятилетие, существенную роль играл импорт.

Необходимо обратить внимание, что 2009 год может стать особым для обойной промышленности страны. В последние годы отечественное производство обогатилось несколькими новыми современными предприятиями («Эрисманн», «Арт»), которые стали наверстывать упущенное. Специалисты ABARUS Market Research склоняются к тому, что рынок обоев может быть охарактеризован как стабильный. Предположительно, в 2010 году рыночные показатели выйдут на положительный уровень, поскольку производство это сделало уже в 2009 году. В условиях снижения покупательной способности населения (которое будет сохраняться еще в течение 1-2 лет после кризиса) спрос на обои как на традиционный для России отделочный материал может увеличиться. И даже если это увеличение будет сравнительно небольшим, 15%-ное падение импорта потребует замещения отечественной продукцией.

По динамике соотношения «свое/импортное» видно, что доля импорта в объеме рынка неуклонно растет с 1999 до 2004 года (до 47% в объеме рынка в 2004 году). В 2005 году доля потребления собственного производства увеличилась по сравнению с 2004 годом, по нашим предположениям, во многом благодаря появлению современного предприятия, ставшего в последующем лидирующим производителем современных видов обоев в России – КОФ «Палитра». Однако в дальнейшем доля импорта продолжала увеличиваться вплоть до настоящего времени. Судя по всему, 2010 год станет первым на протяжении долгого периода времени, когда объем собственного производства возобладает над импортным.

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research

Рис. 1. Классификация обоев по уровню водостойкости

Источник. ABARUS Market Research.

Рис. 2. Классификация обоев по виду поверхности

Источник. ABARUS Market Research.

Рис. 3. Классификация обоев по плотности

Источник. ABARUS Market Research.

Производство обоев в России

Объем российского производства обоев до 2008 года в целом имел тенденцию к снижению. Особенно ярко выражено это было в 2003-2004 гг. Именно в этот период на российском рынке активно осваивались альтернативные способы отделки стен – использование жидких обоев, других современных лакокрасочных материалов, отделка деревянными и ПВХ-панелями. Объем импорта в эти годы тоже снижался. Временное увеличение производства в 2005-2006 гг. опять сменилось падением. Казалось бы, рынок обоев ожидает затяжная депрессия, не связанная с кризисом, но усугубляемая им. В 2008 году было произведено 77,5 млн. усл. кус. обоев, что на 16% меньше предыдущего периода, который, в свою очередь, был меньше на 11%.

Рис. 4. Динамика производства обоев, тыс. усл. кус., 1998–2010 гг. (прогноз ABARUS Market Research)

Источник. ABARUS Market Research по данным ФСГС РФ.

Рис. 5. Динамика производства обоев, тыс. усл. кус. по месяцам в 2007–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Однако уже в 2009 году наметился положительный прирост. По результатам первого полугодия специалисты ABARUS Market Research ожидали объема выпуска на уровне 81–83 млн. усл. кусков. Объем выпуска в первых двух кварталах 2009 года, несмотря на майское падение, демонстрировал «подтягивание» к результатам предыдущего года, при этом итоги отдельных месяцев (апрель, июль) наводили на мысль о том, что годовой выпуск может быть даже выше прошлогоднего. Действительно, во втором полугодии производство наверстало упущенное в предыдущие кварталы. В результате выпуск оказался выше прогнозируемого – 85,7 млн. кусков, а это 10,5% прироста. Ситуация выглядит таким образом, что у отечественных компаний есть потенциал в создавшихся условиях. 2010 год начался достаточно стандартно, но отдельные месяцы (март, июнь, июль) выглядят довольно позитивно (см. рис. 5). По итогам года производство может достичь 87–90 млн. кусков, что на 14–16% больше предыдущего года.

Структура производства (производители)

По данным Росстата отечественное производство обоев в данный момент, в основном, сосредоточено на 7 крупных предприятиях, тогда как в 2007 г. их было 9, а в 2005-2006 годах насчитывалось 12-13.

Весомую долю в 2004–2007 гг. в общий объем выпуска вкладывали предприятия ОАО «Тульские бумажные промышленники», производственно-коммерческое предприятие «Сыктывкарские бумажные изделия», а также ОАО «Советский ЦБЗ», ООО «Спектр» и предприятие ЗАО «Декор». По всей видимости, в настоящее время эти предприятия покинули обойный рынок.

Рис. 6. Структура производства обоев по основным производителям России, 2004–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Следует отметить, что существенную роль в обойной промышленности России в свое время сыграло предприятие ОАО «Тульские бумажные промышленники». В течение многих лет оно вносило наибольшую долю в объем производства обоев в России. Например, в 2000-2001 годах доля этого предприятия занимала 40% в объеме общего выпуска обоев России. Однако затем последовало значительное сокращение выпуска обоев, так что в 2003 и 2004 годах темпы убыли производства составили более 50%, а в 2006 году предприятие прекратило выпуск обоев.

Таблица 2

Статистика выпуска обоев ведущими российскими предприятиями в 2004–2010 гг. (тыс. усл. кус.)

Источник. ABARUS Market Research по данным ФСГС РФ.

Теперь лидером среди российских производителей является ООО «КОФ «Палитра», второе место занимает ОАО «Саратовские обои» (бывшее лидером еще два года назад), на третье в 2008 г. вышло ООО «Эрисманн», отодвинув ООО «Маякпринт» на четвертую позицию, а ЗАО «Туринский целлюлозно-бумажный завод» на пятую.

Рис. 7. Динамика производства обоев основными производителями России по месяцам в 2008-2009 г., усл. кус.

Источник. ABARUS Market Research по данным ФСГС РФ.

Закрылись такие предприятия, как «Декор», «Русский эксклюзив» (г. Подольск), Никольская обойная фабрика (г. С-Петербург), «Рубикон». Свернуло производство обоев казавшееся перспективным ООО «Спектр» (г. Ростов-на-Дону). В то же время в г. Дмитрове в 2008 г. состоялось официальное открытие обойной фабрики «Арт», в г. Новосибирске начали работать две обойные фабрики, одна из которых выпускает обои под торговой маркой Торгового дома «Элизиум». На Урале демонстрирует стабильную работу Торговый дом «Пермские обои».

Импортные и экспортные потоки

Россия импортирует и экспортирует, в основном, виниловые и бумажные обои. Заметно увеличивался импорт стеклообоев в последние годы. Объем импорта значительно превышает объем экспорта.

Рис. 8. Сравнительная динамика импорта и экспорта обоев в натуральном выражении, кг, 2001–2009 гг.

Источник. ABARUS Market Research по данным ФТС РФ.

Рис. 9. Динамика соотношения импорта и продукции собственного производства, 1998–2010 гг., %

Источник. ABARUS Market Research.

Динамика внешней торговли обоями вплоть до кризиса имела тенденцию к увеличению, причем даже в 2008 году импорт показал положительный прирост, а вот экспорт уменьшился. В 2009 году внешнеторговый оборот сократился по сравнению с 2008 г., но незначительно. Снизился импорт на 10 тыс. тонн, а экспорт практически остался на прежнем уровне.

Тенденции российского рынка обоев

В настоящее время рынок российских обоев находится в стадии развития. Выделяются крупнейшие предприятия, работающие на современном оборудовании, и замещают более слабых и нестабильных конкурентов, а также предприятия, производящие дешевые виды обоев. Количество предприятий по производству обоев сократилось за период с 1999 года до сегодняшних дней, а динамика производства обоев имеет неоднозначную структуру в последние годы.

Обойный рынок даже до кризиса демонстрировал неоднозначные показатели прироста: в 1999–2001 годах темпы прироста были положительными, высокими (до 26% в 2001 году), в 2007 году прирост объема рынка был отрицательным (–3%), что объясняется падением активности производства обоев в стране (прирост производства в 2007 году составил –12,7% по отношению к 2006 году).

Таблица 3

Динамика внешней торговли обоями в 2001–2009 гг., тыс. тонн

Источник. ABARUS Market Research по данным ФТС РФ.

По понятным причинам 2008 и 2009 годы оказались «в минусе», однако эти показатели гораздо меньше отрицательных приростов большинства отделочных материалов, поэтому можно предположить, что в последнее время обойный рынок претерпевал структурный кризис, дополненный мировыми финансовыми потрясениями.

Если посмотреть на сравнительную диаграмму приростов рыночных и производственных объемов, то можно увидеть, что с 2000 по 2008 год производство практически постоянно уступало рынку. Именно поэтому тогда, когда рынок показывал отрицательные результаты, производственные показатели были еще хуже. Это означает, что в период волнообразного снижения объемов рынка, которое наблюдалось в последнее десятилетие, существенную роль играл импорт.

Необходимо обратить внимание, что 2009 год может стать особым для обойной промышленности страны. В последние годы отечественное производство обогатилось несколькими новыми современными предприятиями («Эрисманн», «Арт»), которые стали наверстывать упущенное. Специалисты ABARUS Market Research склоняются к тому, что рынок обоев может быть охарактеризован как стабильный. Предположительно, в 2010 году рыночные показатели выйдут на положительный уровень, поскольку производство это сделало уже в 2009 году. В условиях снижения покупательной способности населения (которое будет сохраняться еще в течение 1-2 лет после кризиса) спрос на обои как на традиционный для России отделочный материал может увеличиться. И даже если это увеличение будет сравнительно небольшим, 15%-ное падение импорта потребует замещения отечественной продукцией.

По динамике соотношения «свое/импортное» видно, что доля импорта в объеме рынка неуклонно растет с 1999 до 2004 года (до 47% в объеме рынка в 2004 году). В 2005 году доля потребления собственного производства увеличилась по сравнению с 2004 годом, по нашим предположениям, во многом благодаря появлению современного предприятия, ставшего в последующем лидирующим производителем современных видов обоев в России – КОФ «Палитра». Однако в дальнейшем доля импорта продолжала увеличиваться вплоть до настоящего времени. Судя по всему, 2010 год станет первым на протяжении долгого периода времени, когда объем собственного производства возобладает над импортным.

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research