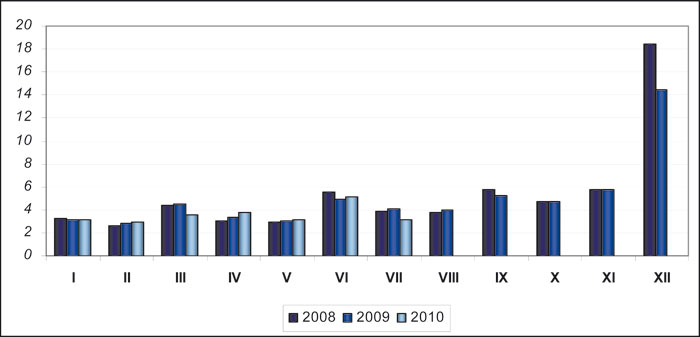

ВВП

В недавнем прошлом по темпам роста ВВП Россия отставала только от Китая и Казахстана и занимала третье место в мире. В Китае за 2007 год динамика ВВП составила 11,9%, в Казахстане 8,5%, а в России 8,1%. Второй по значимости политический и торговый партнер России – Украина – в 2007 г. располагала приростом ВВП на уровне 7,6%. В 2008 году экономики всех стран были подвержены кризисным явлениям, что не могло не сказаться на замедлении темпов роста. В 2009 г. ситуация резко усугубилась. Фактическое падение российской экономики составило 7,9%, украинской – 15,1%. ВВП Казахстана также сократилось, но осталось на положительном уровне. В Китае имело место некоторое замедление.

Стоит отметить, адекватная оценка происходящих в России явлений со стороны Российского правительства сформировалась не сразу. Так, в ноябре 2008 г. ожидался прирост внутреннего продукта в размере 3,5%. Однако уже летом стала очевидной отрицательная динамика: прогноз на 2009 г. составил –8,5%. В соответствии с ожиданиями Международного валютного банка, высказанными в конце апреля прошлого года, спад ВВП на конец года в России должен был достичь уровня в –6,5%.

В 2010 г. Правительством России ожидается прирост внутреннего продукта в размере 4,5%. Стоит отметить, что в начале года оценка происходящего в стране со стороны российских и иностранных экспертов также отличалась. Если в соответствии с прогнозами Министерства экономического развития РФ рост ВВП на конец года оценивался в 2-3%, то Всемирный банк ожидал прироста в 5,5%. Однако ко втором полугодии обе стороны сошлись на уровне 4,5%. По итогам первого полугодия прирост в стране составил 4,2%. Прогноз МЭР РФ на 2011 г. снизится до 3,7%.

Рис. 1. Темпы роста ВВП в 2007–2010 гг. в Китае, Казахстане, России и Украине, %

Источник. ABARUS Market Research по данным открытых источников.

В Казахстане в 2010 г. ожидается экономический рост на уровне 4%. В первом квартале текущего года по данным Агентства РК по статистике прирост ВВП в стране составил 7,1%. ВВП в Украине прогнозируется экспертами на уровне 3,4%. В первом квартале года прирост достиг 4,8%. Китайская экономика по-прежнему демонстрирует высокие темпы роста. Однако правительство КНР предполагает в 2011 г. ввести политику по сдерживанию роста, а высвободившиеся средства направить на сокращение социального неравенства в стране.

Рис. 2. Формирование ВВП по годам в 2002–2010 гг. (прогноз) в текущих ценах, трлн. руб., и прирост, %

Источник. ABARUS Market Research по данным ФСГС РФ.

Объем ВВП России, по предварительной оценке, составил в 2009 г. 39,161 трлн. руб. В 2008 г. объем ВВП РФ в текущих ценах составлял 41 трлн. 256 млрд. руб. Наиболее серьезно снизилась валовая добавленная стоимость в сфере коммунальных, социальных и персональных услуг (на 8,3%). Также значительное снижение зафиксировано в строительстве – на 16,4%, сфере гостиничного и ресторанного бизнеса – на 15,4%, в сфере обрабатывающих производств – на 13,9%.

По итогам первого полугодия 2010 г. положительному экономическому росту в стране способствовали строительство и торговля: в июне объем строительных работ возрос по сравнению с уровнем прошлого года на 3%, объем розничной торговли – на 5,8%. Промышленность, особенно обрабатывающая, до сих пор демонстрирует отрицательную динамику. Тем не менее, стоит отметить заметный рост инвестиций в основной капитал, который составил в июне 7,4%.

Инфляция

В 2007 году правительству удалось удержать инфляцию в рамках 12% при планируемой 7-8%. В 2006 году этот показатель не вышел за пределы 9%. В 2008 г. максимальный уровень инфляции прогнозировался на уровне 10,8%, однако уже в октябре реальный прирост инфляции был зафиксирован на уровне 11,6%. В итоге по данным МЭРТ, на конец 2008 г., инфляция составила 13,3%.

По прогнозам Министерства в 2009 г. данный показатель ожидался на уровне 12%, однако в связи с резким экономическим спадом в стране, обусловленным падением промышленного производства и строительства, а также большей склонностью к сбережению со стороны населения инфляция составила всего лишь 8,8%.

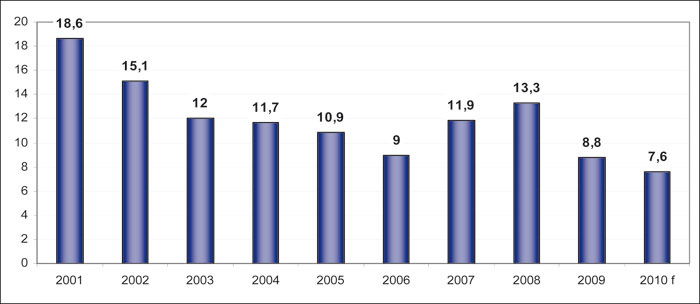

Рис. 3. Ежегодный прирост инфляции в России в 2002–2010 гг. (прогноз), %

Источник. ABARUS Market Research.

В первом полугодии 2010 г. инфляция в стране составила 4,4%. Ожидаемый уровень на конец года – 6-7%. Прогноз МЭР РФ на 2011 г. составляет 5,5-6,5%. Однако, учитывая оживление российской экономики, к концу года можно ожидать инфляционный рост на уровне 7-8%. Во втором полугодии 2010 г. участники рынка активизируются и пустят часть своих сбережений в оборот, увеличивая объемы производства, набирая персонал и индексируя заметно «похудевшие» зарплаты, что подстегнет дальнейший рост цен. Также в связи со сложными погодными условиями на уровень инфляции заметное влияние окажет динамика цен на плодовоовощную продукцию. Именно этот сегмент внес наибольший вклад в инфляционный рост: увеличение цен на плодоовощную продукцию составил в первом полугодии 33,8%, в то время как на прочие продовольственные товары цены выросли на 5,4%. Платные услуги подорожали на 6,3%, непродовольственные товары – на 1,9%.

Прогнозы базовых показателей

«Великий и глобальный» постепенно утрачивает свою драматичность. Два года назад, когда кризис набирал обороты, ему пророчили долгие сроки и разрушительную силу невиданных ранее масштабов. Кроме того, было популярно мнение, что этот кризис особенный, что он изменит глобальную экономику и что мир уже никогда не будет таким, как прежде.

Пережив банкротство крупных международных финансовых институтов, мир целый год наблюдал за развитием кризиса. Сначала все следили за тем, как ведущие экономики одна за другой входят в рецессию. Потом гадали, достигнуто ли дно, или еще нет. Осенью 2009 г., особенно после того, как начали устойчиво расти цены на нефть, актуальным стал вопрос, наступит ли вторая волна кризиса (соответственно, было признано, что первая волна уже пережита) и будет ли у кризиса пресловутое второе дно. Теперь большинство экспертов сходятся во мнении, что дно пройдено, и более того – кризис уже позади.

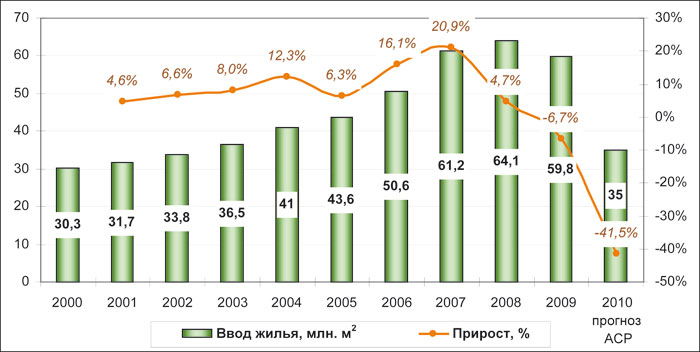

Рис. 4. Динамика ввода жилья в РФ в 2000–2010 гг., млн. м² и %

Источник. ABARUS Market Research по данным ФСГС РФ.

Несмотря на то, что в настоящее время оправдываются, скорее, оптимистичные прогнозы аналитиков, такая простота течения мирового кризиса многим кажется подозрительной. Год назад агентство ABARUS Market Research весьма точно спрогнозировало как само дно (III квартал 2009 г.), так и конфигурацию кризисной линии, которая была опубликована в декабре 2008 г. Второй волны кризиса не предполагалось, и, по всей видимости, ее не будет.

Основная проблема большинства экономик, в том числе и российской – плохие долги – по-прежнему сохраняется. Однако их наличие уже вряд ли снова вызовет глобальные потрясения в банковском и финансовом секторах. Задолженность будет по-прежнему негативно влиять на восстановление потребительского спроса, поэтому выход из кризиса будет медленным. Впереди нас еще ждут очередные процессы реструктуризации долгов, а также ряд банкротств. Но ликвидность в экономике уже восстановилась.

Современный мир не может развиваться без активного кредитования. Однако в аккуратности этого процесса, оказывается, мир не заинтересован. Создается впечатление, что основная причина финансового кризиса – легкомыслие кредиторов и заемщиков, выпустивших землю из-под ног в погоне за выгодой – уже практически забыта. Вопреки ожиданиям, мир остался прежним. Первое время банковская система будет чуть осторожнее, но потом снова неизбежно пойдет волна легких денег, против которой отдельные игроки не смогут устоять.

Рис. 5. Динамика ввода жилья в РФ в 2008–2010 гг. по месяцам, млн. м²

Источник. ABARUS Market Research по данным ФСГС РФ.

Для России особенность этого кризиса заключается в том, что он, к сожалению, не оправдывает надежд на структурные изменения в экономике. Ничего не меняется. Пресловутая модернизация, объявленная государством, не только для большинства населения, но и для многих бизнес-структур остается загадкой. Так что в ближайшее время роста эффективности ждать не стоит.

Рынки просто ждут коррекции. Коррекция цен на нефть уже пошла, постепенно восстанавливаются цены на другие экспортные товары из РФ, и само правительство, к сожалению, снова уповает лишь на это. Российская экономика слишком социально и коррупционно утяжелена, чтобы у страны была реальная возможность борьбы с неэффективными сегментами. Ситуация с АвтоВАЗом, а также некоторыми другими «тяжелыми» секторами экономики это прекрасно продемонстрировала.

Общая функция выхода России из кризиса будет более-менее монотонной, эта функция зависит от цен на нефть, и она уже постепенно реализует свой положительный потенциал. В дальнейшем цены на нефть, скорее всего, будут расти. Средняя цена в течение 2010 года должна быть не менее уровня 85 долларов за баррель, поскольку в высоких ценах заинтересованы страны-производители, и Россия в их числе. Однако резких повышений не будет.

Инфляция в течение 2010 года составит 7-8%, а рост ВВП – около 4,5%. Официальные прогнозы еще в конце 2009 года были гораздо скромнее – не более 1%. Однако следует помнить, что падение в 2009 году было настолько существенным для российской экономики, по сравнению с другими странами, что перерасти ее на 3-4% в первый посткризисный год не составит большого труда. Другое дело, что этот рост, как и раньше, будет базироваться на доходах от экспорта.

Что касается прогнозов о макроэкономической ситуации, то наблюдения за кредитованием как за самым действенным инструментом возрождения экономического роста, наводят на мысль, что следующий глобальный кризис (перепроизводство денег, влекущее за собой перепроизводство товаров) может наступить еще до 2020 года. Точный период предсказать сложно, но возможно, это случится уже в период 2016–2018 гг.

Строительство

Жилищное строительство в России по-прежнему переживает непростой период. Президент Ассоциации строителей России Николай Кошман прогнозирует, что объемы ввода жилья в 2010 году будут на 15–20 млн. м² ниже запланированного показателя. По словам Кошмана, в нынешнем году будет построено всего 35 млн. м² жилья.

Правда, текущие темпы строительства пока не демонстрируют столь драматических падений. По данным Росстата, в первом полугодии 2010 года в России введено в эксплуатацию 21,6 млн. м² жилья, что примерно столько же (всего на 0,1% меньше), сколько и в первой половине 2009 года. Напомним, что в прошлом году в стране было построено 59,8 млн. м² жилья (по сравнению с 2008 годом снижение составило 6,7%). Российский союз строителей в конце 2009 года заявлял, что из-за недостатка финансирования и высокой долговой нагрузки 70-80% российских строительных компаний находится на грани банкротства.

Таблица 1

Ввод в действие зданий жилого и нежилого назначения в Российской Федерации в январе–июне 2010 года

Источник. Данные ФСГС РФ.

Конечно, необходимо помнить, что основной объем ввода жилья в любом году приходится на декабрь. Поэтому, несмотря на относительно ровную динамику первого полугодия, логично ожидать, что конец года еще способен преподнести неприятные сюрпризы. Однако прогноз главы АСР все же выглядит излишне пессимистичным, по крайней мере, для 2010 года. Сложности для рынка жилья, конечно, не заставят себя ждать, но, скорее всего, они будут более «плавно рассредоточены» по целому ряду лет.

Ситуация в строительстве сильно разнится в зависимости от территории. В ряде регионов и городов (Брянская, Калужская, Липецкая, Астраханская, Волгоградская, Самарская, Тюменская, Иркутская, Новосибирская, Омская области, Санкт-Петербург, Республика Дагестан, Краснодарский край, Ставропольский край, Пермский край, Красноярский край) приросты показателей ввода жилья положительные, а сами объемы достаточно велики.

Но есть и «провальные» регионы. К примеру, в Москве, в январе–июне 2010 года было построено 1,547 млн. м² жилья, что на 15% меньше, чем в первой половине 2009 года. При этом объемы возведения жилых площадей в Москве по городскому заказу упали еще сильнее – на 32% до 814 тыс. м². Непростые времена переживает строительство в Курской, Ярославской, Вологодской, Пензенской, Курганской, Томской областях, Забайкальском крае и некоторых других регионах, где объем ввода жилья сократился на 40-50% по сравнению с тем же периодом прошлого года.

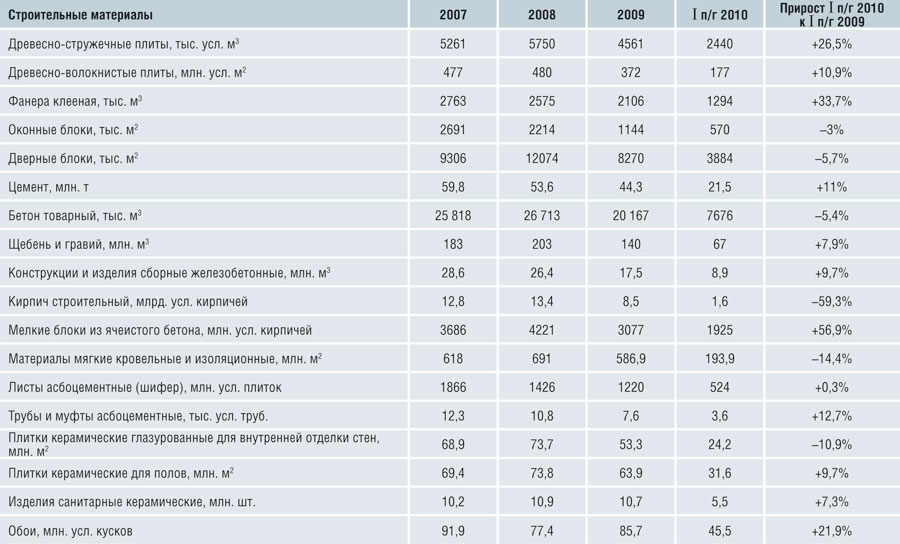

Производство строительных материалов в России

Строительные материалы, производимые в России, в основном потребляются на внутреннем рынке страны. Экспортируются из России битумные кровельные материалы, керамическая плитка, санфаянсовые изделия, шифер, древесные плиты и изделия из дерева, а также многое другое. В среднем доля экспорта составляет от 5 до 15%. Основными рынками сбыта российских товаров является постсоветское пространство, а наиболее активными покупателями – Украина и Казахстан. При этом из Украины в Россию также поступает широкий спектр строительных и отделочных материалов.

До кризиса на российском рынке отделочных материалов наблюдалась жесткая конкуренция с зарубежными производителями, вызванная, прежде всего, разницей в качестве. Однако за последние несколько лет по таким материалам, как керамическая плитка, линолеум, сухие строительные смеси, деревянные напольные покрытия, межкомнатные двери и др., доля импортной продукции снизилась более чем в 2 раза.

В некоторых случаях это произошло благодаря техническому перевооружению отечественных компаний, сумевших реализовать инвестиции и повысить качество выпускаемой продукции. А в некоторых случаях зарубежное производство просто поменяло дислокацию – за последние годы многие иностранные концерны открыли заводы на территории России.

Таблица 2

Производство основных строительных материалов по итогам 2007–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Материалы основного общестроительного назначения (цемент, бетон, кирпич, нерудные материалы, газобетон, сборные железобетонные изделия и др.) импортируются в незначительном количестве.

В настоящее время ситуация на российском рынке строительных материалов по-прежнему выглядит довольно напряженной. В таблице 2 приводится статистика выпуска популярных строительных материалов в 2007–2009 гг. и сравнение объемов производства первого полугодия 2010 г. и 2009 г.

В начале 2010 года среди приведенных материалов наибольший прирост в объемах производства составил у ячеистых бетонов (+56,9%), которые и до кризиса были одним из самых активно растущих сегментов стеновых материалов. Также прибавили в темпе древесно-стружечные плиты (+26,5%), фанера (+33,7%), обои (+21,9%). Постепенно растет производство цемента (+11%), а вот выпуск бетона в первом полугодии 2010 г. все еще демонстрирует снижение (–5,4%). При этом выпуск кирпича и вовсе переживает сильнейший упадок – минус 40% в 2009 году и минус 60% в первом полугодии 2010 г.

Динамика других строительных материалов разнонаправленная. В более устойчивом положении находятся некоторые отделочные материалы, а также строительные материалы, имеющие широкий спектр применения (железобетонные конструкции, щебень и гравий, трубы).

Динамика выпуска основных материалов, используемых в строительстве, – цемента, бетона, кирпича, ЖБИ, – в сравнении с динамикой строительства отстает. Картина выглядит довольно интересной. Количественный объем ввода жилья держится на одном уровне, в то время как производство материалов для возведения этого жилья либо продолжает падать, либо только-только начинает восстанавливаться. Поскольку строительство в России вряд ли смогло переориентироваться на другие материалы, стоит ожидать, что «отложенное» падение для жилищного строительства будет проявляться в течение как минимум нескольких лет.

Тенденции рынка

В первом полугодии 2010 года на строительном рынке появляются признаки, свидетельствующие о постепенном восстановлении рынка жилой недвижимости. Самый главный признак – это рост цен. Особенно заметным этот рост стал в регионах с большим экономическим потенциалом, а также там, где объемы строительства в течение кризиса были невысоки. Именно из-за нехватки предложения, по мнению строителей, стоимость квадратных метров в РФ начнет «разгоняться» из столичного региона, где уже сейчас ощущается дефицит нового жилья. Пока рост небольшой – 1-2% в квартал.

Однако некоторые участники рынка сомневаются, что рост спроса продержится долго. Ведь это дает о себе знать отложенный спрос, объем которого вряд ли будет большим, поскольку для постоянной подпитки новых заявок на приобретение недвижимости необходим постоянный рост доходов населения, которого пока не наблюдается.

М. КУЗЯКИНА, ведущий аналитик агентства ABARUS Market Research;

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research

В недавнем прошлом по темпам роста ВВП Россия отставала только от Китая и Казахстана и занимала третье место в мире. В Китае за 2007 год динамика ВВП составила 11,9%, в Казахстане 8,5%, а в России 8,1%. Второй по значимости политический и торговый партнер России – Украина – в 2007 г. располагала приростом ВВП на уровне 7,6%. В 2008 году экономики всех стран были подвержены кризисным явлениям, что не могло не сказаться на замедлении темпов роста. В 2009 г. ситуация резко усугубилась. Фактическое падение российской экономики составило 7,9%, украинской – 15,1%. ВВП Казахстана также сократилось, но осталось на положительном уровне. В Китае имело место некоторое замедление.

Стоит отметить, адекватная оценка происходящих в России явлений со стороны Российского правительства сформировалась не сразу. Так, в ноябре 2008 г. ожидался прирост внутреннего продукта в размере 3,5%. Однако уже летом стала очевидной отрицательная динамика: прогноз на 2009 г. составил –8,5%. В соответствии с ожиданиями Международного валютного банка, высказанными в конце апреля прошлого года, спад ВВП на конец года в России должен был достичь уровня в –6,5%.

В 2010 г. Правительством России ожидается прирост внутреннего продукта в размере 4,5%. Стоит отметить, что в начале года оценка происходящего в стране со стороны российских и иностранных экспертов также отличалась. Если в соответствии с прогнозами Министерства экономического развития РФ рост ВВП на конец года оценивался в 2-3%, то Всемирный банк ожидал прироста в 5,5%. Однако ко втором полугодии обе стороны сошлись на уровне 4,5%. По итогам первого полугодия прирост в стране составил 4,2%. Прогноз МЭР РФ на 2011 г. снизится до 3,7%.

Рис. 1. Темпы роста ВВП в 2007–2010 гг. в Китае, Казахстане, России и Украине, %

Источник. ABARUS Market Research по данным открытых источников.

В Казахстане в 2010 г. ожидается экономический рост на уровне 4%. В первом квартале текущего года по данным Агентства РК по статистике прирост ВВП в стране составил 7,1%. ВВП в Украине прогнозируется экспертами на уровне 3,4%. В первом квартале года прирост достиг 4,8%. Китайская экономика по-прежнему демонстрирует высокие темпы роста. Однако правительство КНР предполагает в 2011 г. ввести политику по сдерживанию роста, а высвободившиеся средства направить на сокращение социального неравенства в стране.

Рис. 2. Формирование ВВП по годам в 2002–2010 гг. (прогноз) в текущих ценах, трлн. руб., и прирост, %

Источник. ABARUS Market Research по данным ФСГС РФ.

Объем ВВП России, по предварительной оценке, составил в 2009 г. 39,161 трлн. руб. В 2008 г. объем ВВП РФ в текущих ценах составлял 41 трлн. 256 млрд. руб. Наиболее серьезно снизилась валовая добавленная стоимость в сфере коммунальных, социальных и персональных услуг (на 8,3%). Также значительное снижение зафиксировано в строительстве – на 16,4%, сфере гостиничного и ресторанного бизнеса – на 15,4%, в сфере обрабатывающих производств – на 13,9%.

По итогам первого полугодия 2010 г. положительному экономическому росту в стране способствовали строительство и торговля: в июне объем строительных работ возрос по сравнению с уровнем прошлого года на 3%, объем розничной торговли – на 5,8%. Промышленность, особенно обрабатывающая, до сих пор демонстрирует отрицательную динамику. Тем не менее, стоит отметить заметный рост инвестиций в основной капитал, который составил в июне 7,4%.

Инфляция

В 2007 году правительству удалось удержать инфляцию в рамках 12% при планируемой 7-8%. В 2006 году этот показатель не вышел за пределы 9%. В 2008 г. максимальный уровень инфляции прогнозировался на уровне 10,8%, однако уже в октябре реальный прирост инфляции был зафиксирован на уровне 11,6%. В итоге по данным МЭРТ, на конец 2008 г., инфляция составила 13,3%.

По прогнозам Министерства в 2009 г. данный показатель ожидался на уровне 12%, однако в связи с резким экономическим спадом в стране, обусловленным падением промышленного производства и строительства, а также большей склонностью к сбережению со стороны населения инфляция составила всего лишь 8,8%.

Рис. 3. Ежегодный прирост инфляции в России в 2002–2010 гг. (прогноз), %

Источник. ABARUS Market Research.

В первом полугодии 2010 г. инфляция в стране составила 4,4%. Ожидаемый уровень на конец года – 6-7%. Прогноз МЭР РФ на 2011 г. составляет 5,5-6,5%. Однако, учитывая оживление российской экономики, к концу года можно ожидать инфляционный рост на уровне 7-8%. Во втором полугодии 2010 г. участники рынка активизируются и пустят часть своих сбережений в оборот, увеличивая объемы производства, набирая персонал и индексируя заметно «похудевшие» зарплаты, что подстегнет дальнейший рост цен. Также в связи со сложными погодными условиями на уровень инфляции заметное влияние окажет динамика цен на плодовоовощную продукцию. Именно этот сегмент внес наибольший вклад в инфляционный рост: увеличение цен на плодоовощную продукцию составил в первом полугодии 33,8%, в то время как на прочие продовольственные товары цены выросли на 5,4%. Платные услуги подорожали на 6,3%, непродовольственные товары – на 1,9%.

Прогнозы базовых показателей

«Великий и глобальный» постепенно утрачивает свою драматичность. Два года назад, когда кризис набирал обороты, ему пророчили долгие сроки и разрушительную силу невиданных ранее масштабов. Кроме того, было популярно мнение, что этот кризис особенный, что он изменит глобальную экономику и что мир уже никогда не будет таким, как прежде.

Пережив банкротство крупных международных финансовых институтов, мир целый год наблюдал за развитием кризиса. Сначала все следили за тем, как ведущие экономики одна за другой входят в рецессию. Потом гадали, достигнуто ли дно, или еще нет. Осенью 2009 г., особенно после того, как начали устойчиво расти цены на нефть, актуальным стал вопрос, наступит ли вторая волна кризиса (соответственно, было признано, что первая волна уже пережита) и будет ли у кризиса пресловутое второе дно. Теперь большинство экспертов сходятся во мнении, что дно пройдено, и более того – кризис уже позади.

Рис. 4. Динамика ввода жилья в РФ в 2000–2010 гг., млн. м² и %

Источник. ABARUS Market Research по данным ФСГС РФ.

Несмотря на то, что в настоящее время оправдываются, скорее, оптимистичные прогнозы аналитиков, такая простота течения мирового кризиса многим кажется подозрительной. Год назад агентство ABARUS Market Research весьма точно спрогнозировало как само дно (III квартал 2009 г.), так и конфигурацию кризисной линии, которая была опубликована в декабре 2008 г. Второй волны кризиса не предполагалось, и, по всей видимости, ее не будет.

Основная проблема большинства экономик, в том числе и российской – плохие долги – по-прежнему сохраняется. Однако их наличие уже вряд ли снова вызовет глобальные потрясения в банковском и финансовом секторах. Задолженность будет по-прежнему негативно влиять на восстановление потребительского спроса, поэтому выход из кризиса будет медленным. Впереди нас еще ждут очередные процессы реструктуризации долгов, а также ряд банкротств. Но ликвидность в экономике уже восстановилась.

Современный мир не может развиваться без активного кредитования. Однако в аккуратности этого процесса, оказывается, мир не заинтересован. Создается впечатление, что основная причина финансового кризиса – легкомыслие кредиторов и заемщиков, выпустивших землю из-под ног в погоне за выгодой – уже практически забыта. Вопреки ожиданиям, мир остался прежним. Первое время банковская система будет чуть осторожнее, но потом снова неизбежно пойдет волна легких денег, против которой отдельные игроки не смогут устоять.

Рис. 5. Динамика ввода жилья в РФ в 2008–2010 гг. по месяцам, млн. м²

Источник. ABARUS Market Research по данным ФСГС РФ.

Для России особенность этого кризиса заключается в том, что он, к сожалению, не оправдывает надежд на структурные изменения в экономике. Ничего не меняется. Пресловутая модернизация, объявленная государством, не только для большинства населения, но и для многих бизнес-структур остается загадкой. Так что в ближайшее время роста эффективности ждать не стоит.

Рынки просто ждут коррекции. Коррекция цен на нефть уже пошла, постепенно восстанавливаются цены на другие экспортные товары из РФ, и само правительство, к сожалению, снова уповает лишь на это. Российская экономика слишком социально и коррупционно утяжелена, чтобы у страны была реальная возможность борьбы с неэффективными сегментами. Ситуация с АвтоВАЗом, а также некоторыми другими «тяжелыми» секторами экономики это прекрасно продемонстрировала.

Общая функция выхода России из кризиса будет более-менее монотонной, эта функция зависит от цен на нефть, и она уже постепенно реализует свой положительный потенциал. В дальнейшем цены на нефть, скорее всего, будут расти. Средняя цена в течение 2010 года должна быть не менее уровня 85 долларов за баррель, поскольку в высоких ценах заинтересованы страны-производители, и Россия в их числе. Однако резких повышений не будет.

Инфляция в течение 2010 года составит 7-8%, а рост ВВП – около 4,5%. Официальные прогнозы еще в конце 2009 года были гораздо скромнее – не более 1%. Однако следует помнить, что падение в 2009 году было настолько существенным для российской экономики, по сравнению с другими странами, что перерасти ее на 3-4% в первый посткризисный год не составит большого труда. Другое дело, что этот рост, как и раньше, будет базироваться на доходах от экспорта.

Что касается прогнозов о макроэкономической ситуации, то наблюдения за кредитованием как за самым действенным инструментом возрождения экономического роста, наводят на мысль, что следующий глобальный кризис (перепроизводство денег, влекущее за собой перепроизводство товаров) может наступить еще до 2020 года. Точный период предсказать сложно, но возможно, это случится уже в период 2016–2018 гг.

Строительство

Жилищное строительство в России по-прежнему переживает непростой период. Президент Ассоциации строителей России Николай Кошман прогнозирует, что объемы ввода жилья в 2010 году будут на 15–20 млн. м² ниже запланированного показателя. По словам Кошмана, в нынешнем году будет построено всего 35 млн. м² жилья.

Правда, текущие темпы строительства пока не демонстрируют столь драматических падений. По данным Росстата, в первом полугодии 2010 года в России введено в эксплуатацию 21,6 млн. м² жилья, что примерно столько же (всего на 0,1% меньше), сколько и в первой половине 2009 года. Напомним, что в прошлом году в стране было построено 59,8 млн. м² жилья (по сравнению с 2008 годом снижение составило 6,7%). Российский союз строителей в конце 2009 года заявлял, что из-за недостатка финансирования и высокой долговой нагрузки 70-80% российских строительных компаний находится на грани банкротства.

Таблица 1

Ввод в действие зданий жилого и нежилого назначения в Российской Федерации в январе–июне 2010 года

Источник. Данные ФСГС РФ.

Конечно, необходимо помнить, что основной объем ввода жилья в любом году приходится на декабрь. Поэтому, несмотря на относительно ровную динамику первого полугодия, логично ожидать, что конец года еще способен преподнести неприятные сюрпризы. Однако прогноз главы АСР все же выглядит излишне пессимистичным, по крайней мере, для 2010 года. Сложности для рынка жилья, конечно, не заставят себя ждать, но, скорее всего, они будут более «плавно рассредоточены» по целому ряду лет.

Ситуация в строительстве сильно разнится в зависимости от территории. В ряде регионов и городов (Брянская, Калужская, Липецкая, Астраханская, Волгоградская, Самарская, Тюменская, Иркутская, Новосибирская, Омская области, Санкт-Петербург, Республика Дагестан, Краснодарский край, Ставропольский край, Пермский край, Красноярский край) приросты показателей ввода жилья положительные, а сами объемы достаточно велики.

Но есть и «провальные» регионы. К примеру, в Москве, в январе–июне 2010 года было построено 1,547 млн. м² жилья, что на 15% меньше, чем в первой половине 2009 года. При этом объемы возведения жилых площадей в Москве по городскому заказу упали еще сильнее – на 32% до 814 тыс. м². Непростые времена переживает строительство в Курской, Ярославской, Вологодской, Пензенской, Курганской, Томской областях, Забайкальском крае и некоторых других регионах, где объем ввода жилья сократился на 40-50% по сравнению с тем же периодом прошлого года.

Производство строительных материалов в России

Строительные материалы, производимые в России, в основном потребляются на внутреннем рынке страны. Экспортируются из России битумные кровельные материалы, керамическая плитка, санфаянсовые изделия, шифер, древесные плиты и изделия из дерева, а также многое другое. В среднем доля экспорта составляет от 5 до 15%. Основными рынками сбыта российских товаров является постсоветское пространство, а наиболее активными покупателями – Украина и Казахстан. При этом из Украины в Россию также поступает широкий спектр строительных и отделочных материалов.

До кризиса на российском рынке отделочных материалов наблюдалась жесткая конкуренция с зарубежными производителями, вызванная, прежде всего, разницей в качестве. Однако за последние несколько лет по таким материалам, как керамическая плитка, линолеум, сухие строительные смеси, деревянные напольные покрытия, межкомнатные двери и др., доля импортной продукции снизилась более чем в 2 раза.

В некоторых случаях это произошло благодаря техническому перевооружению отечественных компаний, сумевших реализовать инвестиции и повысить качество выпускаемой продукции. А в некоторых случаях зарубежное производство просто поменяло дислокацию – за последние годы многие иностранные концерны открыли заводы на территории России.

Таблица 2

Производство основных строительных материалов по итогам 2007–2010 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Материалы основного общестроительного назначения (цемент, бетон, кирпич, нерудные материалы, газобетон, сборные железобетонные изделия и др.) импортируются в незначительном количестве.

В настоящее время ситуация на российском рынке строительных материалов по-прежнему выглядит довольно напряженной. В таблице 2 приводится статистика выпуска популярных строительных материалов в 2007–2009 гг. и сравнение объемов производства первого полугодия 2010 г. и 2009 г.

В начале 2010 года среди приведенных материалов наибольший прирост в объемах производства составил у ячеистых бетонов (+56,9%), которые и до кризиса были одним из самых активно растущих сегментов стеновых материалов. Также прибавили в темпе древесно-стружечные плиты (+26,5%), фанера (+33,7%), обои (+21,9%). Постепенно растет производство цемента (+11%), а вот выпуск бетона в первом полугодии 2010 г. все еще демонстрирует снижение (–5,4%). При этом выпуск кирпича и вовсе переживает сильнейший упадок – минус 40% в 2009 году и минус 60% в первом полугодии 2010 г.

Динамика других строительных материалов разнонаправленная. В более устойчивом положении находятся некоторые отделочные материалы, а также строительные материалы, имеющие широкий спектр применения (железобетонные конструкции, щебень и гравий, трубы).

Динамика выпуска основных материалов, используемых в строительстве, – цемента, бетона, кирпича, ЖБИ, – в сравнении с динамикой строительства отстает. Картина выглядит довольно интересной. Количественный объем ввода жилья держится на одном уровне, в то время как производство материалов для возведения этого жилья либо продолжает падать, либо только-только начинает восстанавливаться. Поскольку строительство в России вряд ли смогло переориентироваться на другие материалы, стоит ожидать, что «отложенное» падение для жилищного строительства будет проявляться в течение как минимум нескольких лет.

Тенденции рынка

В первом полугодии 2010 года на строительном рынке появляются признаки, свидетельствующие о постепенном восстановлении рынка жилой недвижимости. Самый главный признак – это рост цен. Особенно заметным этот рост стал в регионах с большим экономическим потенциалом, а также там, где объемы строительства в течение кризиса были невысоки. Именно из-за нехватки предложения, по мнению строителей, стоимость квадратных метров в РФ начнет «разгоняться» из столичного региона, где уже сейчас ощущается дефицит нового жилья. Пока рост небольшой – 1-2% в квартал.

Однако некоторые участники рынка сомневаются, что рост спроса продержится долго. Ведь это дает о себе знать отложенный спрос, объем которого вряд ли будет большим, поскольку для постоянной подпитки новых заявок на приобретение недвижимости необходим постоянный рост доходов населения, которого пока не наблюдается.

М. КУЗЯКИНА, ведущий аналитик агентства ABARUS Market Research;

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research