Ухудшение экономической конъюнктуры повлияло на замедление темпов роста российской цементной отрасли. Цены снижаются, инвестиции сокращаются. Стоит ли ожидать возвращения кризиса?

Производство

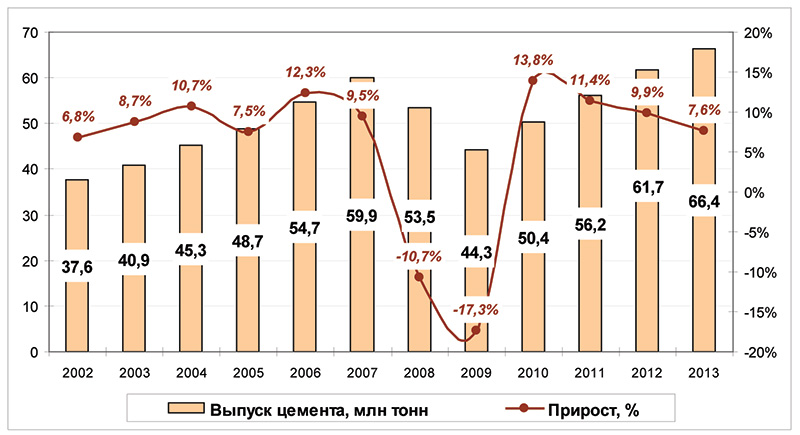

Ситуация на рынке цемента была тяжелой в 2008 году и особенно 2009 году. После этого уже четвертый год подряд производство цемента растет (см. Рисунок 1). В терминологии участников рынка уже укоренились термины «докризисный» и «послекризисный». То есть казалось, что кризис позади, и теперь прогнозы могут расходиться только в цифрах положительного прироста: быстро ли будет расти рынок или средними темпами.

Рисунок 1. Динамика производства цемента в России в 2002-2013 гг., млн. тонн и ежегодные приросты, %.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Нормальными для цементного рынка могут считаться приросты в районе 6-8% в год, поскольку примерно такими темпами растет строительная отрасль после кризиса. Именно на такой уровень и вышло производство цемента в 2013 году – 7,6% по сравне-нию с 2012 годом (в 2010-2012 гг. приросты были выше, так как отрасль восстанавлива-лась после падения). Но что же будет дальше?

Официальная статистика говорит о наступлении рецессии в экономике, во всяком случае заметно буксует промышленное производство и многие макроэкономические показатели. Эксперты пугают наступлением нового кризиса (или, точнее, возвращением старого). При этом жилищное строительство продолжает расти, производство большинства значимых строительных материалов, включая цемент, также увеличивалось в течение почти всего 2013 года. Так что же ожидается на цементном рынке в 2014 году и в среднесрочной перспективе?

Можно вспомнить, что в 2008 году производители цемента начали с расчетом на привычное увеличение выпуска, однако уже в мае от оптимистичных планов пришлось отказаться. До конца года производство цемента в России продолжало значительно усту-пать запланированному уровню выпуска, отрицательная разница составляла около 700-900 тонн ежемесячно. Что касается 2009 года, то ситуация наблюдалась еще более удру-чающая. В январе было произведено практически в два раза меньше цемента, чем в январе как 2007, так и 2008 года. Благодаря сезонности выпуск продолжал расти, но потери в темпах производства сохранялись в течение всего года.

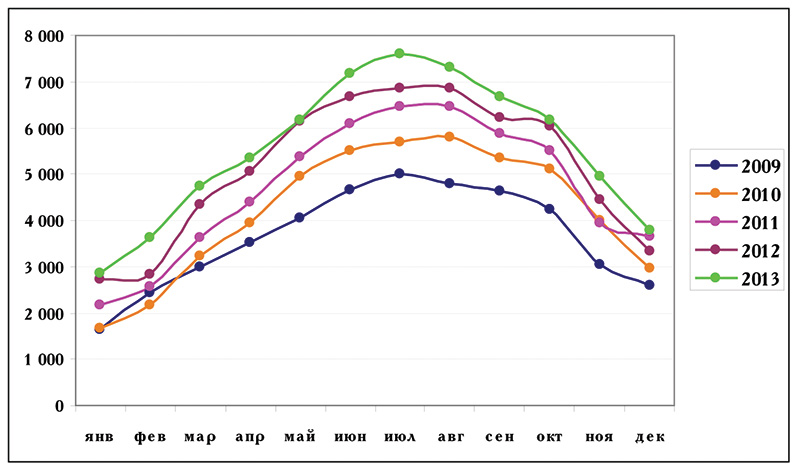

2010 год практически сразу же продемонстрировал, что ситуация изменилась. С марта пошел резкий рост, который сохранялся вплоть до августа. В результате за этот пе-риод выпуск почти приблизился к объемам производства, которые наблюдались в докри-зисном 2007 году. Все последующие годы демонстрировали уверенное увеличение – кри-вые производства располагаются с каждым годом все выше и выше.

Рисунок 2. Динамика производства цемента в России по месяцам, 2009-2013 гг. тыс. тонн.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

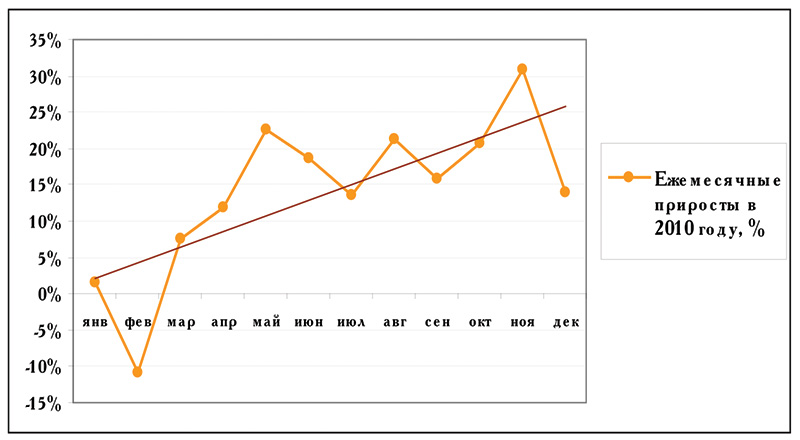

Если посмотреть на сравнительную ежемесячную динамику по годам, которая представлена на Рисунке 3, то картина наблюдается следующая. В 2013 году приросты (месяц к месяцу предыдущего года) показывают снижающийся тренд. Говорит ли это наблюдение о том, что цементная отрасль уже почувствовала на себе дыхание рецессии? Стоит сразу отметить, что анализ приростов «месяц к предыдущему месяцу» на рынке це-мента не работает, поскольку сезонное снижение выпуска во втором полугодии всегда более резкое, отчего линия тренда всегда отрицательная, даже в самые благополучные времена.

Рисунок 3. Динамика ежемесячных приростов производства цемента в разные годы (месяц к месяцу предыдущего года), %.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Итак, в 2010 году эти же самые приросты имели ярко выраженный положительный тренд. Но с 2010 годом все понятно – это был самый первый период после кризиса, когда все активно росло, особенно на фоне низкой базы предыдущих периодов. Тогда сравним картину с ситуацией вполне благополучного предшествующего 2012 г.: напрашивается вывод, что при годовом приросте 9,9% ситуация в течение года должна иметь хорошую перспективу. Однако, мы видим, что помесячный тренд в 2012 году отрицательный. Сильный наклон вниз произошел в основном за счет падения производства в декабре. Но в декабре производство практически всегда уменьшается (не стал исключением и 2010 год), вопрос только в том, насколько сильно по отношению к ноябрю, а также к декабрю предыдущего года. Получается, что в декабре 2012 года производители цемента чувствовали себя менее уверенно, чем в декабре 2013 года.

Цены

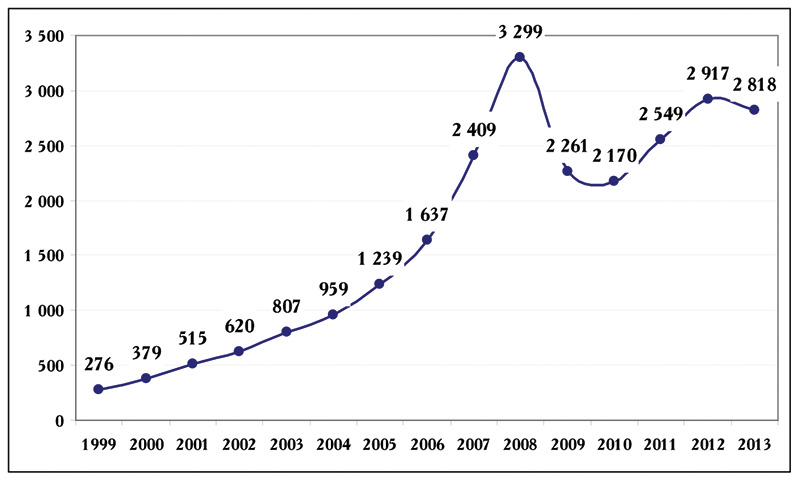

Посмотрим теперь, как себя ведут цены на цемент. С 2005 по 2007 год цены стре-мительно набирали рост. В первой половине 2008 года активный рост цен продолжился, но июнь стал переломным периодом. Вместо того, чтобы продолжать рост в оставшиеся летние месяцы и осенью, как это обычно бывает в «спокойные» времена, цена на цемент резко пошла вниз, и к декабрю опустилась на 35% по отношению к июньскому уровню. Однако это не помешало годовому уровню цен превысить предыдущий параметр (уровень 2007 года) на целых 37%. После этого кривая цен пошла вниз. Практически весь 2009 год цены на цемент медленно снижались, и в начале 2010 года составляли примерно такую же величину, что и тремя годами раньше (в январе 2007 г).

Первое полугодие 2010 года было ровным, цена держалась на одном и том же уровне, что давало надежду на изменение ситуации. Наконец, в июле 2010 г. цена впервые за два года немного сдвинулась кверху, после чего динамика стала положительной. Цены росли два года подряд, но в 2013 году ситуация изменилась.

Рисунок 4. Отпускные цены производителей на цемент в 1999-2013 гг., руб. / тонна.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Рисунок 5. Отпускные цены производителей на цемент в течение 2012-2013 гг., руб. / тонна.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

В 2013 году снизились как отпускные цены производителей, так и цены на тариро-ванный цемент (потребительские цены). Официальная статистика позволяет сопоставить эти две категории цен между собой, нужно только привести отпускную стоимость в соот-ветствие с рыночной тарой (руб. за 50 кг). Отметим, что потребительские цены в рассмат-риваемый период ведут себя аналогично. В 2013 году они снизились менее значительно (минус 0,4%), тогда как цены производителей упали на 3,4%.

Рисунок 6. Сравнительная динамика отпускных цен производителей и цен на тарированный цемент, руб. за 50 кг.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Стоит отметить, что специалисты НАСИ (Национальная ассоциация сметного це-нообразования и стоимостного инжиниринга) утверждают, что в 2013 году цены на це-мент в РФ выросли в среднем на 1,5%.

В любом случае, рынок все-таки реагирует на ухудшение экономической конъюнк-туры. Поэтому, вероятнее всего, в 2014 году российских цементников ждут непростые времена. Не исключено, что объем производства может уменьшиться.

Региональная структура производства

Динамика распределения выпуска цемента по федеральным округам показывает, что в благополучные времена доля ЦФО сжималась по причине более активного расши-рения производства в других округах. В «тяжелые времена» спрос на цемент в европей-ской части страны упал сильнее. В Центральном и Северо-Западном округах кризисное снижение составило по 27%, в Уральском и Приволжском округах – по 19%. В Сибирском снижение было небольшим – всего на 3,6%. В Южном округе по причине непрекращающегося строительства на Олимпийских объектах падения в кризис почти не зафиксировано. А в Дальневосточном и вовсе произошел прирост более чем на 30% (см. Таблицу 1).

Таблица 1. Выпуск цемента по федеральным округам.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

* снижение совокупного объема производства в кризисные годы (2008-2009) по отношению к докризисному уровню 2006-2007 гг.

** итоговый прирост последних двух лет (2012-2013) к докризисному периоду.

Восстановление тоже идет неравномерно. В 2012-2013 гг. цементные заводы Цен-трального федерального округа произвели всего на 3,8% больше, чем в докризисный пе-риод. В Сибирском и Уральском округах приросты умеренные – 6,5% и 7,4% соответ-ственно. Приволжский и Южный округа выросли более чем на 10% каждый. Но активнее других восстанавливаются производители СЗФО и ДВФО.

Никольская В., директор агентства NEXVER Report

Производство

Ситуация на рынке цемента была тяжелой в 2008 году и особенно 2009 году. После этого уже четвертый год подряд производство цемента растет (см. Рисунок 1). В терминологии участников рынка уже укоренились термины «докризисный» и «послекризисный». То есть казалось, что кризис позади, и теперь прогнозы могут расходиться только в цифрах положительного прироста: быстро ли будет расти рынок или средними темпами.

Рисунок 1. Динамика производства цемента в России в 2002-2013 гг., млн. тонн и ежегодные приросты, %.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Нормальными для цементного рынка могут считаться приросты в районе 6-8% в год, поскольку примерно такими темпами растет строительная отрасль после кризиса. Именно на такой уровень и вышло производство цемента в 2013 году – 7,6% по сравне-нию с 2012 годом (в 2010-2012 гг. приросты были выше, так как отрасль восстанавлива-лась после падения). Но что же будет дальше?

Официальная статистика говорит о наступлении рецессии в экономике, во всяком случае заметно буксует промышленное производство и многие макроэкономические показатели. Эксперты пугают наступлением нового кризиса (или, точнее, возвращением старого). При этом жилищное строительство продолжает расти, производство большинства значимых строительных материалов, включая цемент, также увеличивалось в течение почти всего 2013 года. Так что же ожидается на цементном рынке в 2014 году и в среднесрочной перспективе?

Можно вспомнить, что в 2008 году производители цемента начали с расчетом на привычное увеличение выпуска, однако уже в мае от оптимистичных планов пришлось отказаться. До конца года производство цемента в России продолжало значительно усту-пать запланированному уровню выпуска, отрицательная разница составляла около 700-900 тонн ежемесячно. Что касается 2009 года, то ситуация наблюдалась еще более удру-чающая. В январе было произведено практически в два раза меньше цемента, чем в январе как 2007, так и 2008 года. Благодаря сезонности выпуск продолжал расти, но потери в темпах производства сохранялись в течение всего года.

2010 год практически сразу же продемонстрировал, что ситуация изменилась. С марта пошел резкий рост, который сохранялся вплоть до августа. В результате за этот пе-риод выпуск почти приблизился к объемам производства, которые наблюдались в докри-зисном 2007 году. Все последующие годы демонстрировали уверенное увеличение – кри-вые производства располагаются с каждым годом все выше и выше.

Рисунок 2. Динамика производства цемента в России по месяцам, 2009-2013 гг. тыс. тонн.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Если посмотреть на сравнительную ежемесячную динамику по годам, которая представлена на Рисунке 3, то картина наблюдается следующая. В 2013 году приросты (месяц к месяцу предыдущего года) показывают снижающийся тренд. Говорит ли это наблюдение о том, что цементная отрасль уже почувствовала на себе дыхание рецессии? Стоит сразу отметить, что анализ приростов «месяц к предыдущему месяцу» на рынке це-мента не работает, поскольку сезонное снижение выпуска во втором полугодии всегда более резкое, отчего линия тренда всегда отрицательная, даже в самые благополучные времена.

Рисунок 3. Динамика ежемесячных приростов производства цемента в разные годы (месяц к месяцу предыдущего года), %.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Итак, в 2010 году эти же самые приросты имели ярко выраженный положительный тренд. Но с 2010 годом все понятно – это был самый первый период после кризиса, когда все активно росло, особенно на фоне низкой базы предыдущих периодов. Тогда сравним картину с ситуацией вполне благополучного предшествующего 2012 г.: напрашивается вывод, что при годовом приросте 9,9% ситуация в течение года должна иметь хорошую перспективу. Однако, мы видим, что помесячный тренд в 2012 году отрицательный. Сильный наклон вниз произошел в основном за счет падения производства в декабре. Но в декабре производство практически всегда уменьшается (не стал исключением и 2010 год), вопрос только в том, насколько сильно по отношению к ноябрю, а также к декабрю предыдущего года. Получается, что в декабре 2012 года производители цемента чувствовали себя менее уверенно, чем в декабре 2013 года.

Цены

Посмотрим теперь, как себя ведут цены на цемент. С 2005 по 2007 год цены стре-мительно набирали рост. В первой половине 2008 года активный рост цен продолжился, но июнь стал переломным периодом. Вместо того, чтобы продолжать рост в оставшиеся летние месяцы и осенью, как это обычно бывает в «спокойные» времена, цена на цемент резко пошла вниз, и к декабрю опустилась на 35% по отношению к июньскому уровню. Однако это не помешало годовому уровню цен превысить предыдущий параметр (уровень 2007 года) на целых 37%. После этого кривая цен пошла вниз. Практически весь 2009 год цены на цемент медленно снижались, и в начале 2010 года составляли примерно такую же величину, что и тремя годами раньше (в январе 2007 г).

Первое полугодие 2010 года было ровным, цена держалась на одном и том же уровне, что давало надежду на изменение ситуации. Наконец, в июле 2010 г. цена впервые за два года немного сдвинулась кверху, после чего динамика стала положительной. Цены росли два года подряд, но в 2013 году ситуация изменилась.

Рисунок 4. Отпускные цены производителей на цемент в 1999-2013 гг., руб. / тонна.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Рисунок 5. Отпускные цены производителей на цемент в течение 2012-2013 гг., руб. / тонна.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

В 2013 году снизились как отпускные цены производителей, так и цены на тариро-ванный цемент (потребительские цены). Официальная статистика позволяет сопоставить эти две категории цен между собой, нужно только привести отпускную стоимость в соот-ветствие с рыночной тарой (руб. за 50 кг). Отметим, что потребительские цены в рассмат-риваемый период ведут себя аналогично. В 2013 году они снизились менее значительно (минус 0,4%), тогда как цены производителей упали на 3,4%.

Рисунок 6. Сравнительная динамика отпускных цен производителей и цен на тарированный цемент, руб. за 50 кг.

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

Стоит отметить, что специалисты НАСИ (Национальная ассоциация сметного це-нообразования и стоимостного инжиниринга) утверждают, что в 2013 году цены на це-мент в РФ выросли в среднем на 1,5%.

В любом случае, рынок все-таки реагирует на ухудшение экономической конъюнк-туры. Поэтому, вероятнее всего, в 2014 году российских цементников ждут непростые времена. Не исключено, что объем производства может уменьшиться.

Региональная структура производства

Динамика распределения выпуска цемента по федеральным округам показывает, что в благополучные времена доля ЦФО сжималась по причине более активного расши-рения производства в других округах. В «тяжелые времена» спрос на цемент в европей-ской части страны упал сильнее. В Центральном и Северо-Западном округах кризисное снижение составило по 27%, в Уральском и Приволжском округах – по 19%. В Сибирском снижение было небольшим – всего на 3,6%. В Южном округе по причине непрекращающегося строительства на Олимпийских объектах падения в кризис почти не зафиксировано. А в Дальневосточном и вовсе произошел прирост более чем на 30% (см. Таблицу 1).

Таблица 1. Выпуск цемента по федеральным округам.

|

|

2007 |

2008 |

2009 |

Кризисное снижение* |

2010 |

2011 |

2012 |

2013 |

Восстанов-ление** |

|

ЦФО |

15 319 |

11 427 |

11 041 |

-26,8% |

12 505 |

13 446 |

14 718 |

17 170 |

3,8% |

|

ПФО |

13 161 |

11 217 |

8 792 |

-19,0% |

10 566 |

12 599 |

13 973 |

14 510 |

15,2% |

|

ЮФО |

9934 |

9871 |

9803 |

0,6% |

10591 |

10712 |

11133 |

11995 |

18,3% |

|

СФО |

8 534 |

9 002 |

6 032 |

-3,6% |

6 574 |

7 661 |

8 094 |

8 520 |

6,5% |

|

УФО |

6 632 |

5 741 |

4 675 |

-19,1% |

5 315 |

6 038 |

6 703 |

7 114 |

7,4% |

|

СЗФО |

4 340 |

3 371 |

2 315 |

-26,8% |

3 033 |

3 568 |

4 968 |

4 948 |

27,6% |

|

ДВФО |

2 014 |

2 919 |

1 608 |

31,4% |

1 804 |

2 128 |

2 102 |

2 152 |

23,5% |

Источник: Анализ агентства NEXVER Report на основе информации Росстат.

* снижение совокупного объема производства в кризисные годы (2008-2009) по отношению к докризисному уровню 2006-2007 гг.

** итоговый прирост последних двух лет (2012-2013) к докризисному периоду.

Восстановление тоже идет неравномерно. В 2012-2013 гг. цементные заводы Цен-трального федерального округа произвели всего на 3,8% больше, чем в докризисный пе-риод. В Сибирском и Уральском округах приросты умеренные – 6,5% и 7,4% соответ-ственно. Приволжский и Южный округа выросли более чем на 10% каждый. Но активнее других восстанавливаются производители СЗФО и ДВФО.

Никольская В., директор агентства NEXVER Report