Количественная динамика импорта

Информация об объемах импорта в Россию минераловатных изделий (по данным таможенной статистики, код ТН ВЭД 6806 «Шлаковата, минеральная силикатная вата и аналогичные минеральные ваты; вермикулит расслоенный, глины вспученные, шлак вспененный и аналогичные вспученные минеральные продукты; смеси и изделия из теп-лоизоляционных, звукоизоляционных или звукопоглощающих минеральных материалов») за период с 2002 по 2013 гг. изложена в данной статье.

Как видно из рис. 1, импортные потоки по данной товарной группе, в которую, в соответствии с действующими правилами ТН ВЭД, попадают не только минеральная вата и изделия из нее, но и другие аналогичные изделия, растут достаточно стабильно в период с 2002-2005 гг. Далее следует период спада, наиболее ощутимый в 2008-2009 г.

Объем импорта в 2008 г. составил 207 483 тонн или 145 601 тыс. долл. В указанном году импорт сократился по сравнению с предыдущим периодом на 16,3% (первое «дыхание» кризиса). В 2009 г. соответствующие показатели равнялись 100 333 тонн, 73 579 тыс. долл, то есть наблюдалось сокращение по сравнению с предыдущим (2008) годом уже более 50%, а по сравнению с предкризисными уровнями 2004-2007 гг. падение составило 60%.

В 2010-2011 гг. активность импортеров начинает возвращаться. По итогам 2011 го-да, в страну поступило 227,4 тыс. тонн импортной минераловатной теплоизоляции, а это на 29% больше, чем в 2010 году. Но в 2012 году рост сменился падением. На показателях импорта сказалось снижение поставок со стороны зарубежных подразделений Rockwool, так как концерн запустил новый завод на территории России.

Рисунок 1. Динамика импорта изделий из минеральной ваты в РФ за 2002-2012 гг. (тыс.тонн, млн. долл.).

Источник: ABARUS Market Research по данным ФТС РФ.

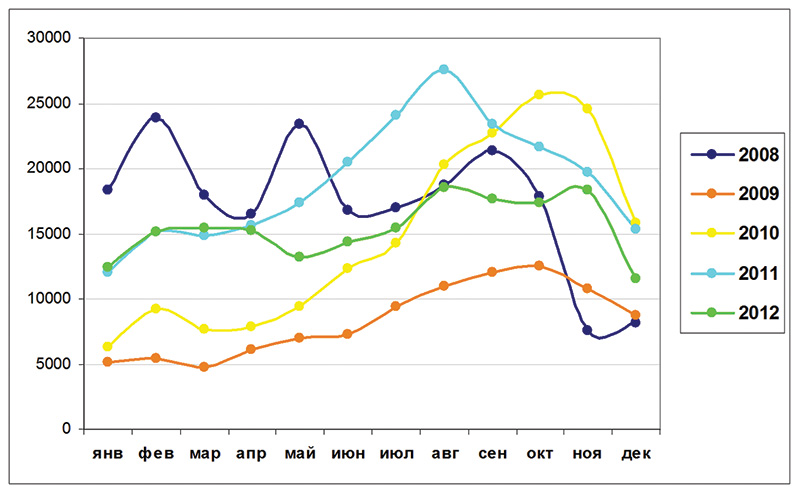

Помесячные данные импортных поставок показывают, что пиковыми периодами выступают апрель-май и сентябрь—ноябрь. В обоих случаях поставки явно рассчитаны на спрос предстоящего строительного сезона: весной продукция закупается с расчетом на летне-осенний спрос, а осенью – с расчетом в большей степени на спрос будущего года.

Рисунок 2. Динамика импорта изделий из минеральной ваты в РФ за 2008-2012 гг. по месяцам (тонн).

Источник: ABARUS Market Research по данным ФТС РФ.

В 2008 г. импорт ведет себя почти так же, как и в предыдущий год – разнонаправ-ленно, но стабильно, подстраиваясь под запросы строительного рынка. Однако в октябре, вместо того чтобы продемонстрировать традиционный осенний рост, импорт, уже полу-чивший сигналы от рынка о неблагополучии, резко падает. Первая половина 2009 года выглядит непривычно депрессивной. Только в июле появляются первые намеки на поло-жительную динамику, но уже в ноябре импортерам пришлось сбавить темпы, потому что предстоящий 2010 год не давал никаких уверенных обещаний на рост рынков. Динамика импорта в первом и втором кварталах 2010 г. повторяет тенденции 2009 г., но в большем объеме. И только в августе начинается заметный отрыв – спрос на теплоизоляцию во вто-ром полугодии пошел расти такими темпами, что импортировать пришлось практически столько же, что в докризисном 2007 году, а в отдельные месяцы (с августа по октябрь) даже больше. В 2011 году традиционная конфигурация линии была нарушена. Рост поста-вок, как обычно, начавшись весной, не прекращался все лето, пик пришелся на август, а после насыщения пошел резкий спад. Спад продолжается в течение всего 2012 года.

Роль импорта на российском рынке минеральной ваты

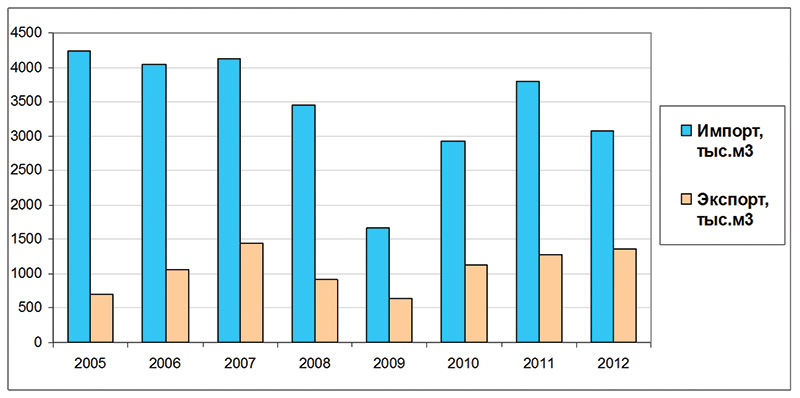

Соотношение импорта и экспорта в последние три года подвержено сильным коле-баниям: в 2007 г. оно составило 2,86; в 2008 г. – 3,77; в 2009 г. – 2,59; но общее движение объемов смещается в пользу увеличения экспорта.

Рисунок 3. Соотношение объемов импорта и экспорта минераловатной продукции в 2005-2012 гг., тыс.м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Присутствие на российском рынке зарубежной продукции из минеральной ваты было высоким до 2007 года – порядка 35-25%. В дальнейшем рост импорта был незначи-тельный, а экспорт постепенно увеличивался, в результате чего доля импорта в общем объеме рынка стала снижаться. В 2009 г. данный показатель упал до 12,5%. Однако такое резкое падение являлось заслугой не столько российских производителей, сколько след-ствием экономического кризиса и удорожания иностранной валюты.

В 2010 году доля импорта немного возросла – примерно до 17%, в 2011 году – еще немного – до 18%. Восстановление импортных поступлений говорит о том, что на российском рынке по-прежнему существует спрос на качественную зарубежную продукцию (вспомним, что китайский импорт в 2010-2011 гг. упал, он поступает в основном на рынки Дальнего Востока и Сибири, пока слабо освоенные отечественными производителями). Если бы не строительство завода «Роквул», на этом уровне импорт мог бы держаться в ближайшие годы, а так он снизился до 12% в 2012 году, а в 2013 г. может сократиться до исторического минимума в 10%.

В случае, если Paroc Group все-таки построит завод в Тверской области (это может произойти уже в 2015 году), импорт зарубежной минеральной ваты в Россию вообще сни-зится до незначительных величин.

Основные страны-поставщики

Как видно из графика, основными импортерами минераловатной продукции в Рос-сию являются Китай (35-45%), Украина (10-15%), Германия (8-10%), Финляндия (6-8%), Польша (4-5%), Чехия (1-2%). На долю остальных стран, среди которых встречаются в том числе государства Балтии, остается от 20 до 10% в разные годы.

Подобная расстановка основных импортеров сущестовала на рынке минераловатной изоляции не всегда. Лидерские позиции долго удерживала за собой Польша (поставки в Россию польского завода Rockwool), за ней следовала Германия (импорт марки Knauf), а Китай вышел на первую позицию лишь в 2006 г.

Рисунок 4. Доли ведущих стран, импортирующих минеральную вату в РФ в 2012 гг., в %.

Источник: ABARUS Market Research по данным ФТС РФ.

Ситуация на рынке теплоизоляции из минеральной ваты изменяется достаточно быстро: если в 2005 г. в тройку лидеров входили Польша, Германия и Китай, то в 2006 г. первенство переходит от Польши к Китаю. Далее разрыв между лидером и остальными импортерами резко увеличивается, доля Польши, Чехии и Германии сокращается. Зато постепенно увеличивается доля Украины, а доля Финляндии на фоне всех этих изменений выглядит относительно стабильной.

В результате в 2008-2009 гг. около половины всех поставок приходилось на Китай, но по мере выхода из кризиса его позиции временно ослабевают. В 2010-2011 гг. сложи-лась следующая структура импорта – около трети занимала китайская продукция, 60% приходилось на пять других перечисленных стран, и лишь 10% с небольшим – на осталь-ные государства (тогда как в 2005 году остальные государства поставляли 40%). В 2012 г. поставки из Польши и Чехии (Rockwool) резко сокращаются, из-за чего доли других игроков выглядят больше.

Ценовая динамика импорта

Ценовая динамика носит следующий характер: с 2004 г. для цен на импортную ми-неральную вату основная тенденция положительная. Наибольший рост цены имел место в 2007 г., что было вызвано высоким спросом на теплоизоляционные материалы в стране и небольшой стоимостью американской валюты. С 2005 г. по 2009 г. средняя импортная цена выросла практически на 90% – с 23,5 долл. до 44 долл. за м3. И только в 2010 году зафиксировано снижение цены на 4 доллара (40 долл. за м3 – уровень 2007 года). В 2011 году наблюдался рост цены до 43 долл, а в 2012 году – снова падение. Фактически цена на импортную минеральную вату до сих пор находится на уровне 2007 года.

Рисунок 5. Динамика цен на импорт изделий из минеральной ваты в РФ в 2002-2012 гг. (долл. за м3).

Источник: ABARUS Market Research по данным ФТС РФ.

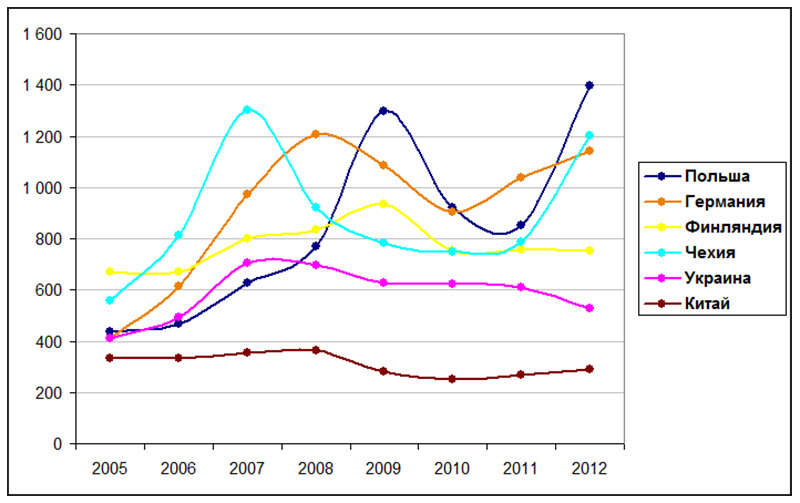

Интересно при этом рассмотреть, как меняются цены основных игроков на минераловатную продукцию с изменением их позиций.

Рисунок 6. Динамика цен основных импортеров минераловатной продукции в 2005-2012 гг. (долл. за тонну).

Источник: ABARUS Market Research по данным ФТС РФ.

Как видно из последнего графика, предложение немецкой продукции снижается с ростом цен на нее: с 2005 по 2008 гг. цены повысились в 3 раза (с 409 долл. по 1205 долл. за тонну), импорт сократился более чем в 4 раза (с 44,7 по 11,9 тыс. тонн). А стоило им-портерам немецкой теплоизоляции снизить цены, как поставки стали увеличиваться.

Цены на чешскую продукцию резко выросли в 2006-2007 гг., что сказалось на объ-емах импорта из этой страны. А начавшееся в 2008 г. снижение уровня цен помогло ис-править ситуацию. Схожая ситуация сложилась в отношении польской минеральной ваты – резкий рост цены в 2009 году сочетается со столь же резким снижением поставок, а из-менение динамики цен в 2010 г. помогло увеличить и объемы импорта.

Цены на китайскую продукцию практически постоянны на протяжении всего рас-сматриваемого периода, что объясняет резкий рост объема закупок китайской минераль-ной ваты в России в последние годы. Лояльность российских строителей к китайским утеплителям снизилась лишь в кризис (на 1%), несмотря на некоторый спад цен.

Стоимость финской продукции в последние годы не растет, а украинской – и вовсе снижается, в результате чего в стране производились достаточно активные закупки в 2009-2012 гг.

Информация об объемах импорта в Россию минераловатных изделий (по данным таможенной статистики, код ТН ВЭД 6806 «Шлаковата, минеральная силикатная вата и аналогичные минеральные ваты; вермикулит расслоенный, глины вспученные, шлак вспененный и аналогичные вспученные минеральные продукты; смеси и изделия из теп-лоизоляционных, звукоизоляционных или звукопоглощающих минеральных материалов») за период с 2002 по 2013 гг. изложена в данной статье.

Как видно из рис. 1, импортные потоки по данной товарной группе, в которую, в соответствии с действующими правилами ТН ВЭД, попадают не только минеральная вата и изделия из нее, но и другие аналогичные изделия, растут достаточно стабильно в период с 2002-2005 гг. Далее следует период спада, наиболее ощутимый в 2008-2009 г.

Объем импорта в 2008 г. составил 207 483 тонн или 145 601 тыс. долл. В указанном году импорт сократился по сравнению с предыдущим периодом на 16,3% (первое «дыхание» кризиса). В 2009 г. соответствующие показатели равнялись 100 333 тонн, 73 579 тыс. долл, то есть наблюдалось сокращение по сравнению с предыдущим (2008) годом уже более 50%, а по сравнению с предкризисными уровнями 2004-2007 гг. падение составило 60%.

В 2010-2011 гг. активность импортеров начинает возвращаться. По итогам 2011 го-да, в страну поступило 227,4 тыс. тонн импортной минераловатной теплоизоляции, а это на 29% больше, чем в 2010 году. Но в 2012 году рост сменился падением. На показателях импорта сказалось снижение поставок со стороны зарубежных подразделений Rockwool, так как концерн запустил новый завод на территории России.

Рисунок 1. Динамика импорта изделий из минеральной ваты в РФ за 2002-2012 гг. (тыс.тонн, млн. долл.).

Источник: ABARUS Market Research по данным ФТС РФ.

Помесячные данные импортных поставок показывают, что пиковыми периодами выступают апрель-май и сентябрь—ноябрь. В обоих случаях поставки явно рассчитаны на спрос предстоящего строительного сезона: весной продукция закупается с расчетом на летне-осенний спрос, а осенью – с расчетом в большей степени на спрос будущего года.

Рисунок 2. Динамика импорта изделий из минеральной ваты в РФ за 2008-2012 гг. по месяцам (тонн).

Источник: ABARUS Market Research по данным ФТС РФ.

В 2008 г. импорт ведет себя почти так же, как и в предыдущий год – разнонаправ-ленно, но стабильно, подстраиваясь под запросы строительного рынка. Однако в октябре, вместо того чтобы продемонстрировать традиционный осенний рост, импорт, уже полу-чивший сигналы от рынка о неблагополучии, резко падает. Первая половина 2009 года выглядит непривычно депрессивной. Только в июле появляются первые намеки на поло-жительную динамику, но уже в ноябре импортерам пришлось сбавить темпы, потому что предстоящий 2010 год не давал никаких уверенных обещаний на рост рынков. Динамика импорта в первом и втором кварталах 2010 г. повторяет тенденции 2009 г., но в большем объеме. И только в августе начинается заметный отрыв – спрос на теплоизоляцию во вто-ром полугодии пошел расти такими темпами, что импортировать пришлось практически столько же, что в докризисном 2007 году, а в отдельные месяцы (с августа по октябрь) даже больше. В 2011 году традиционная конфигурация линии была нарушена. Рост поста-вок, как обычно, начавшись весной, не прекращался все лето, пик пришелся на август, а после насыщения пошел резкий спад. Спад продолжается в течение всего 2012 года.

Роль импорта на российском рынке минеральной ваты

Соотношение импорта и экспорта в последние три года подвержено сильным коле-баниям: в 2007 г. оно составило 2,86; в 2008 г. – 3,77; в 2009 г. – 2,59; но общее движение объемов смещается в пользу увеличения экспорта.

Рисунок 3. Соотношение объемов импорта и экспорта минераловатной продукции в 2005-2012 гг., тыс.м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Присутствие на российском рынке зарубежной продукции из минеральной ваты было высоким до 2007 года – порядка 35-25%. В дальнейшем рост импорта был незначи-тельный, а экспорт постепенно увеличивался, в результате чего доля импорта в общем объеме рынка стала снижаться. В 2009 г. данный показатель упал до 12,5%. Однако такое резкое падение являлось заслугой не столько российских производителей, сколько след-ствием экономического кризиса и удорожания иностранной валюты.

В 2010 году доля импорта немного возросла – примерно до 17%, в 2011 году – еще немного – до 18%. Восстановление импортных поступлений говорит о том, что на российском рынке по-прежнему существует спрос на качественную зарубежную продукцию (вспомним, что китайский импорт в 2010-2011 гг. упал, он поступает в основном на рынки Дальнего Востока и Сибири, пока слабо освоенные отечественными производителями). Если бы не строительство завода «Роквул», на этом уровне импорт мог бы держаться в ближайшие годы, а так он снизился до 12% в 2012 году, а в 2013 г. может сократиться до исторического минимума в 10%.

В случае, если Paroc Group все-таки построит завод в Тверской области (это может произойти уже в 2015 году), импорт зарубежной минеральной ваты в Россию вообще сни-зится до незначительных величин.

Основные страны-поставщики

Как видно из графика, основными импортерами минераловатной продукции в Рос-сию являются Китай (35-45%), Украина (10-15%), Германия (8-10%), Финляндия (6-8%), Польша (4-5%), Чехия (1-2%). На долю остальных стран, среди которых встречаются в том числе государства Балтии, остается от 20 до 10% в разные годы.

Подобная расстановка основных импортеров сущестовала на рынке минераловатной изоляции не всегда. Лидерские позиции долго удерживала за собой Польша (поставки в Россию польского завода Rockwool), за ней следовала Германия (импорт марки Knauf), а Китай вышел на первую позицию лишь в 2006 г.

Рисунок 4. Доли ведущих стран, импортирующих минеральную вату в РФ в 2012 гг., в %.

Источник: ABARUS Market Research по данным ФТС РФ.

Ситуация на рынке теплоизоляции из минеральной ваты изменяется достаточно быстро: если в 2005 г. в тройку лидеров входили Польша, Германия и Китай, то в 2006 г. первенство переходит от Польши к Китаю. Далее разрыв между лидером и остальными импортерами резко увеличивается, доля Польши, Чехии и Германии сокращается. Зато постепенно увеличивается доля Украины, а доля Финляндии на фоне всех этих изменений выглядит относительно стабильной.

В результате в 2008-2009 гг. около половины всех поставок приходилось на Китай, но по мере выхода из кризиса его позиции временно ослабевают. В 2010-2011 гг. сложи-лась следующая структура импорта – около трети занимала китайская продукция, 60% приходилось на пять других перечисленных стран, и лишь 10% с небольшим – на осталь-ные государства (тогда как в 2005 году остальные государства поставляли 40%). В 2012 г. поставки из Польши и Чехии (Rockwool) резко сокращаются, из-за чего доли других игроков выглядят больше.

Ценовая динамика импорта

Ценовая динамика носит следующий характер: с 2004 г. для цен на импортную ми-неральную вату основная тенденция положительная. Наибольший рост цены имел место в 2007 г., что было вызвано высоким спросом на теплоизоляционные материалы в стране и небольшой стоимостью американской валюты. С 2005 г. по 2009 г. средняя импортная цена выросла практически на 90% – с 23,5 долл. до 44 долл. за м3. И только в 2010 году зафиксировано снижение цены на 4 доллара (40 долл. за м3 – уровень 2007 года). В 2011 году наблюдался рост цены до 43 долл, а в 2012 году – снова падение. Фактически цена на импортную минеральную вату до сих пор находится на уровне 2007 года.

Рисунок 5. Динамика цен на импорт изделий из минеральной ваты в РФ в 2002-2012 гг. (долл. за м3).

Источник: ABARUS Market Research по данным ФТС РФ.

Интересно при этом рассмотреть, как меняются цены основных игроков на минераловатную продукцию с изменением их позиций.

Рисунок 6. Динамика цен основных импортеров минераловатной продукции в 2005-2012 гг. (долл. за тонну).

Источник: ABARUS Market Research по данным ФТС РФ.

Как видно из последнего графика, предложение немецкой продукции снижается с ростом цен на нее: с 2005 по 2008 гг. цены повысились в 3 раза (с 409 долл. по 1205 долл. за тонну), импорт сократился более чем в 4 раза (с 44,7 по 11,9 тыс. тонн). А стоило им-портерам немецкой теплоизоляции снизить цены, как поставки стали увеличиваться.

Цены на чешскую продукцию резко выросли в 2006-2007 гг., что сказалось на объ-емах импорта из этой страны. А начавшееся в 2008 г. снижение уровня цен помогло ис-править ситуацию. Схожая ситуация сложилась в отношении польской минеральной ваты – резкий рост цены в 2009 году сочетается со столь же резким снижением поставок, а из-менение динамики цен в 2010 г. помогло увеличить и объемы импорта.

Цены на китайскую продукцию практически постоянны на протяжении всего рас-сматриваемого периода, что объясняет резкий рост объема закупок китайской минераль-ной ваты в России в последние годы. Лояльность российских строителей к китайским утеплителям снизилась лишь в кризис (на 1%), несмотря на некоторый спад цен.

Стоимость финской продукции в последние годы не растет, а украинской – и вовсе снижается, в результате чего в стране производились достаточно активные закупки в 2009-2012 гг.