Динамика автопарка

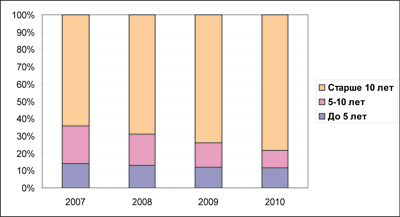

Согласно данным последнего исследования структуры российского автопарка, проведенного аналитическим агентством «АВТОСТАТ», средний возраст грузовых автомобилей в нашей стране составляет 19,2 лет. При этом аналитики отмечают, что около 80% парка грузовиков – старше 10 лет. Доли грузовых автомобилей до 5 лет и от 5 до 10 лет составили 11,7% и 10% соответственно.

Три года назад доля автомобилей старше 10 лет составляла 64,3%, а доля машин с возрастом от 5 до 10 лет – 21,5%. Именно эта категория машин сокращается сильнее всего. Таким образом, можно сказать, что грузовой автопарк в России стремительно стареет. К примеру, средний возраст российских автобусов почти на 5 лет меньше – 14,5. Доля «возрастных» транспортных средств в этом сегменте тоже достаточно велика – 57,4%, в то время как относительно новые автобусы (до пяти лет) составляют менее четверти парка – 23,2%.

Рис.1 Динамика возрастной структуры грузового автотранспорта РФ в 2007-2010 гг.

Источник. ABARUS Market Research по данным ГИБДД и агентства «Автостат».

Самый «молодой» сегмент среди российской коммерческой техники – легкие коммерческие автомобили. Средний возраст машин этого сегмента – 12,6 лет. Доля парка старше десяти лет занимает 53,4%, остальная часть приходится на транспортные средства до 5 лет и от 5 до 10 лет почти поровну – 22,8% и 23,8%.

Производство грузовых автомобилей в РФ

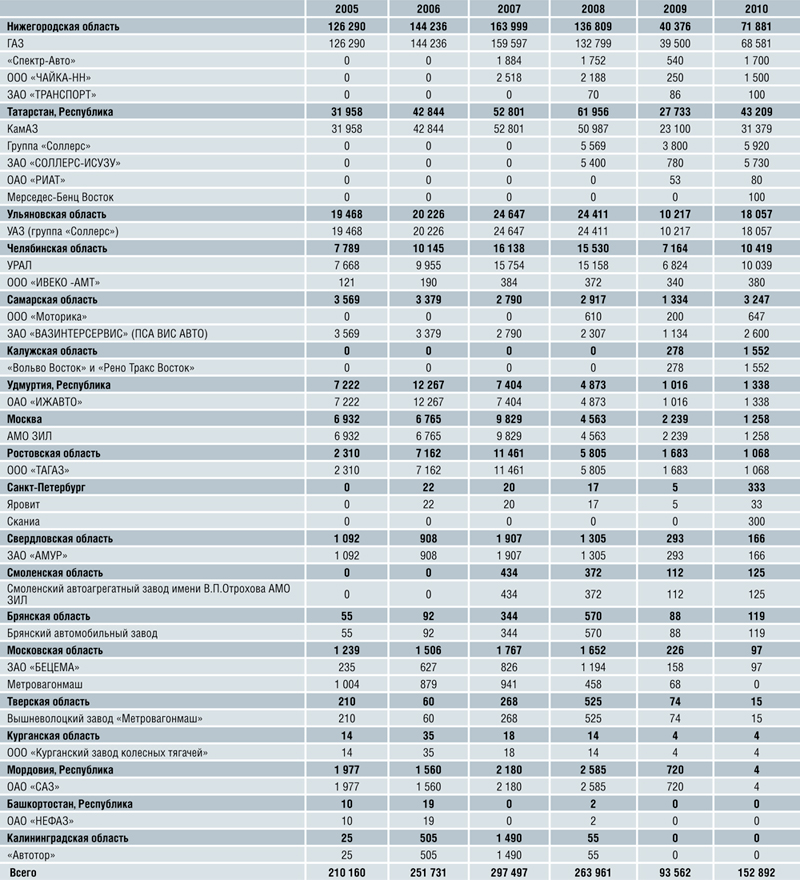

В 2006 году в России было произведено 251,7 тыс. грузовых автомобилей, это на 20% больше, чем в 2005 году. В 2007 г. в стране было произведено 297,5 тыс. грузовых автомобилей. Эта цифра соответствует 18% прироста к предыдущему году. В таблице ниже представлена статистика производства по регионам и предприятиям до 2010 года.

Таблица 1

Статистика выпуска грузовых автомобилей в России по регионам и предприятиям в 2005-2010 гг., шт.

Источник. Расчеты ABARUS Market Research по данным ФСГС РФ.

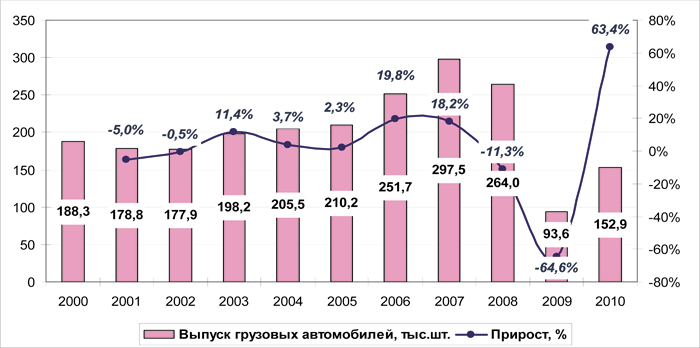

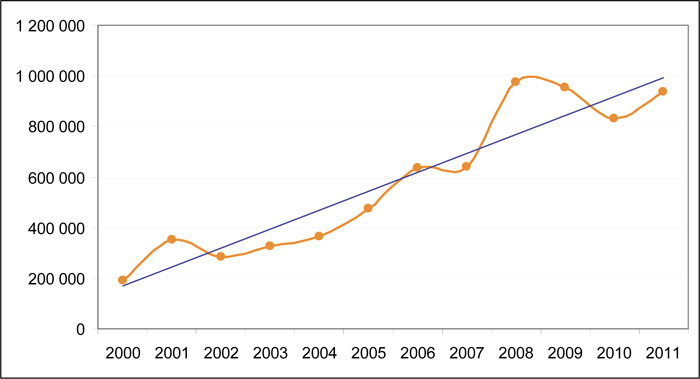

В 2009 году было выпущено 93,6 тыс. грузовых машин (падение на 64% по отношению к 2008 году), а в 2010 г. на 63,4% больше – 152,9 тыс. Таким образом, производство увеличивалось на протяжении 5 лет, предшествовавших кризису, причем за 2006 год темпы прироста были самыми высокими (см. рисунок 2). Кризисное падение оказалось весьма существенным, и восстановление происходит довольно медленно. Уровня 2007 года российское производство достигнет не ранее 2012 года.

Оценка производства агентства ABARUS Market Research базируется на объемах производства всех видов грузовой техники (от фургонов и легких коммерческих автомобилей до тягачей). В результате объем производства расходится с цифрами других аналитических агентств, в частности «АСМ-Холдинг», по оценке которого в 2009 году в России было выпущено 91,2 тыс.единиц грузовой техники, а в 2010 г. – 150,4 тысячи. То есть разница составляет около 2,5 тыс. машин. По всей видимости, «АСМ-Холдинг» не учитывает некоторые модели легких коммерческих грузовиков, спецтранспорт, попадающий в официальную статистику, а также грузовики, собираемые небольшими предприятиями на шасси ведущих отечественных производителей (таких как ООО «Моторика», ОАО «РИАТ», ЗАО «Транспорт» и др.).

Рис. 2 Производство грузовых автомобилей в России в 2001-2010 гг., тыс. шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

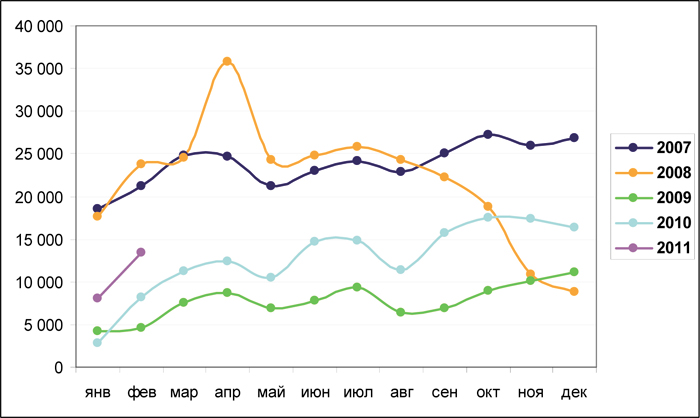

Если посмотреть на выпуск грузовых автомобилей по месяцам, то видно, насколько резко сократилось производство во втором полугодии 2008 года, упав к декабрю до беспрецедентно низкого уровня. Именно на этой низкой позиции и находилось производство в течение всего 2009 года. Линия 2010 года, как видно на графике, повторяет динамику 2009 г., но на более высоком уровне.

2011 год начался более оптимистично – в январе-феврале было выпущено в 2 раза больше грузовиков, чем за тот же период 2010 года. Это внушает надежду, что положительный прирост итогового объема производства в 2011 году будет не меньше 50%, что составит 230-250 тыс. грузовых машин.

Рис. 3 Производство грузовых автомобилей в России по месяцам в 2007-2011 гг., тыс.шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

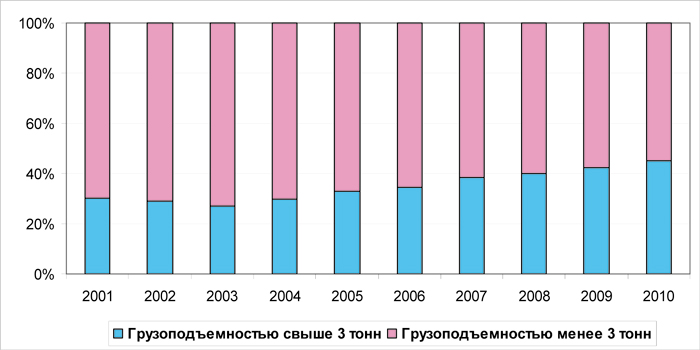

Структура производства грузовых автомобилей в России с течением времени явно смещается в сторону большегрузных машин. Если в 2001 году на автомобили грузоподъемностью свыше 3 тонн приходилось 30% общероссийского выпуска, то в 2010 году эта доля составила уже более 40%.

Рис. 4 Динамика соотношения выпуска грузовых автомобилей в РФ по уровню грузоподъемности, 2001-2010 гг., %

Источник. ABARUS Market Research, ФСГС РФ.

Структура производства по ведущим производителям

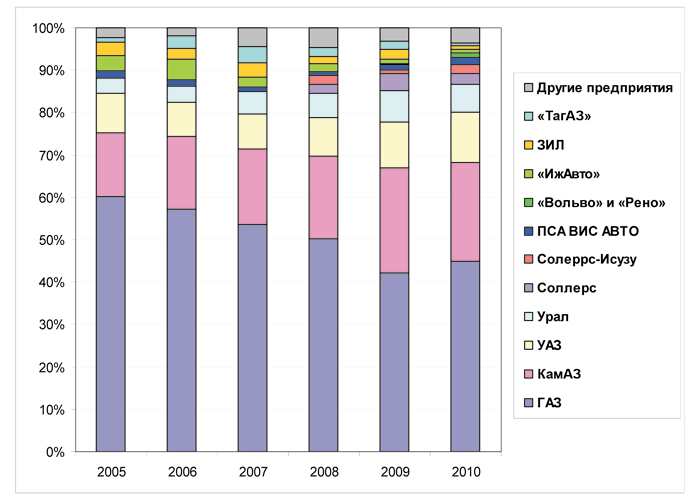

В данном разделе представлено производство грузовиков по ведущим предприятиям. Лидером по производству по-прежнему является ОАО ГАЗ. Доля этого предприятия в совокупном объёме на сегодняшний день составляет 45%. Однако стоит отметить, что доля лидера сокращается – в 2005 году ГАЗ занимал 60% всего выпуска. Теперь его заметно потеснил КамАЗ, а также новые производители, в том числе иностранные, открывшие свои заводы на территории России в 2007-2009 гг.

Рис.5 Распределение выпуска грузовых автомобилей в РФ по ведущим производителям в 2005-2010 гг., %

Источник. ABARUS Market Research по данным ФСГС РФ.

По данным «АСМ-холдинг», в прошлом году в России было произведено 1,4 млн автомобилей. Из них 150 377 пришлось на грузовики, что на 64,9% больше, чем годом ранее (91189 штук). Несмотря на расхождение данных с официальной статистикой, приведенной выше, распределение производства по основным заводам практически совпадает.

Таблица 2

Статистика выпуска грузовых автомобилей в РФ по едущими производителями в 2001-2007 гг., шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

Наибольшая доля, по расчетам «АСМ-холдинг», приходится на Горьковский автозавод – 46,7%. По итогам 2010 г. предприятие нарастило уровень выпуска тяжелых машин на 3,42%. Вторую строчку удерживает КамАЗ – 21,4%, правда, свои позиции относительно прошлого года предприятие сдало на 3,9 %. Группа Sollers (вместе с УАЗ) увеличила объем производства на 0,6%, что позволило удержать предприятию третью строчку (12,7%). Далее следуют автозавод «Урал» – 6,7% против 7,2% годом ранее, ПСА ВИС Авто – 2% против 1,5%, Volvo – 1% против 0,3%, ТагАЗ – 0,7% против 1,9%, другие предприятия – 9,8%.

Цены на грузовую технику

Официальная статистика цен производителей на грузовые автомобили показывает, что особенно сильный скачок цен произошел в 2008 году – с 620 тыс.рублей до 1 млн. рублей за среднестатистическую машину. После чего производителям пришлось умерить пыл, и в течение 2009-2010 гг. цены снижались. Но уже в январе-феврале 2011 года зафиксировано повышение до 937 тыс. руб. В течение года цена, скорее всего преодолеет планку в 1 млн. рублей. В целом за 10 лет стоимость одного грузового автомобиля увеличилась более чем в 4 раза – с 380 тыс. рублей до 970 тыс.

Рис. 6 Статистика цен производителей на грузовую технику в 2000-2010 гг., руб. за ед.

Источник. ABARUS Market Research по данным ФСГС РФ.

Характеристика рынка грузовых автомобилей РФ

Объем рынка грузовых автомобилей сильно расходится по разным источникам, так как на грузовом рынке присутствуют автомобили разного тоннажа и предназначения. Наиболее достоверной оценкой мы считаем данные агентств «АСМ-холдинг» и «Автостат».

В 2010 году на российском рынке, по данным «АСМ-холдинга», было продано 213,3 тысячи грузовиков – на 79,1% больше, чем годом ранее. Как отмечается, начавшееся в марте восстановление рынка грузовых автомобилей России успешно продолжалось до конца года. Тем не менее, при столь высоком темпе восстановления рынка, сектор грузовых автомобилей продолжает испытывать и самое значительное падение продаж (–50,4%) по сравнению с итогом докризисного 2008 года, когда было продано 430,3 тысяч грузовиков.

Стоить отметить, что специалисты агентства «Автостат» оценивают общий объем российского рынка грузовых машин в настоящее время на уровне 350-370 тыс. штук, а в течение ближайших двух-трех лет ожидают его увеличения до 460-480 тыс.1

Рис. 7 Динамика российского рынка грузовых автомобилей в 2004-2010 гг. и прогноз на 2011 г., тыс. автомобилей и ежегодные приросты, %

Источник. ABARUS Market Research по данным «АСМ-Холдинг», «Автостат» и др. открытых источников.

Как отмечают в «АСМ-холдинге», абсолютный рост продаж имел место во всех сегментах рынка, кроме подержанного импорта. Продажи отечественных грузовиков увеличились с 74,89 тысяч до 124,96 тысяч машин, однако их рыночная доля сократилась на 4,3 пункта до 58,6% в связи с опережающим ростом продаж в сегментах «российских иномарок» и, особенно, нового импорта.

Продажи импортированных новых иномарок выросли более чем в 3 раза до 62,62 тысяч единиц, а их доля на рынке увеличилась с 17,4% до 29,3%. Существенно возросли продажи «российских иномарок» – как в абсолютных величинах (с 7,13 тысяч единиц до 13,98 тысяч штук), так и в долевом отношении (с 6,0% до 6,6% рынка). Продажи импортированных подержанных машин сократились на 28,2% до 11,76 тысяч машин, а их доля на рынке снизилась с 13,7% до 5,5%.

Рыночные тенденции и прогноз

Рост рынка грузовиков в будущем году будет менее впечатляющим по сравнению с 2010 годом и составит 45-46% (в 2010 г. – почти 79%). При этом объем отечественного производства грузовых автомобилей может увеличиться более чем на 50%. Этому будут способствовать государственные программы поддержки (власти обещали стимулировать спрос на отечественные авто, в том числе, грузовые и ускорить разработку программы утилизации старых грузовиков), а также довольно амбициозные планы иностранных заводов, развернувших свое производство на российской территории. Зарубежные компании предпочитают открывать в России сборочное производство, которое обходится дешевле, так как пошлины на компоненты значительно ниже, чем ставки на готовые автомобили. В России уже функционируют три таких завода (включая совместные предприятия), и планируется появление новых. Влияние импорта в связи с этим постепенно будет уменьшаться.

грузовые и ускорить разработку программы утилизации старых грузовиков), а также довольно амбициозные планы иностранных заводов, развернувших свое производство на российской территории. Зарубежные компании предпочитают открывать в России сборочное производство, которое обходится дешевле, так как пошлины на компоненты значительно ниже, чем ставки на готовые автомобили. В России уже функционируют три таких завода (включая совместные предприятия), и планируется появление новых. Влияние импорта в связи с этим постепенно будет уменьшаться.

Важную роль в развитии автопрома сыграют и сопутствующие отрасли, такие как автокредитование и автокомпонентная база. В сфере автокредитования процентные ставки по автомобилям существенно снизились по сравнению с кризисным годом. По оценкам PricewaterhouseCoopers, примерно треть автомобилей в количественном выражении продавалась в кредит. Но в то же время до предкризисного уровня еще далеко. Существенное влияние оказала государственная программа по льготному кредитованию. Было выдано 165 тыс. кредитов в год, а количество заявок в 2 раза превышало этот показатель. В 2011 г. планируется выдать около 150 тыс. кредитов. На рынок все активнее приходят банки крупных автопроизводителей, которые предлагают хорошие условия кредитования.

Однако ситуация на рынке отечественных грузовых машин может ухудшиться после вступления России в ВТО. Это связано с резким снижением пошлин на ввозимые автомобили и коротким переходным периодом. После вступления в ВТО в 2012 году ставка пошлин понизится с 25 до 15 процентов, а в 2015 году и вовсе до 10 процентов.

Именно планы по предстоящему вступлению России в ВТО являются серьезным препятствием для составления прогнозов рынка на более долгий период.

В. НИКОЛЬСКАЯ директор по исследованиям агентства ABARUS Market Research

Согласно данным последнего исследования структуры российского автопарка, проведенного аналитическим агентством «АВТОСТАТ», средний возраст грузовых автомобилей в нашей стране составляет 19,2 лет. При этом аналитики отмечают, что около 80% парка грузовиков – старше 10 лет. Доли грузовых автомобилей до 5 лет и от 5 до 10 лет составили 11,7% и 10% соответственно.

Три года назад доля автомобилей старше 10 лет составляла 64,3%, а доля машин с возрастом от 5 до 10 лет – 21,5%. Именно эта категория машин сокращается сильнее всего. Таким образом, можно сказать, что грузовой автопарк в России стремительно стареет. К примеру, средний возраст российских автобусов почти на 5 лет меньше – 14,5. Доля «возрастных» транспортных средств в этом сегменте тоже достаточно велика – 57,4%, в то время как относительно новые автобусы (до пяти лет) составляют менее четверти парка – 23,2%.

Рис.1 Динамика возрастной структуры грузового автотранспорта РФ в 2007-2010 гг.

Источник. ABARUS Market Research по данным ГИБДД и агентства «Автостат».

Самый «молодой» сегмент среди российской коммерческой техники – легкие коммерческие автомобили. Средний возраст машин этого сегмента – 12,6 лет. Доля парка старше десяти лет занимает 53,4%, остальная часть приходится на транспортные средства до 5 лет и от 5 до 10 лет почти поровну – 22,8% и 23,8%.

Производство грузовых автомобилей в РФ

В 2006 году в России было произведено 251,7 тыс. грузовых автомобилей, это на 20% больше, чем в 2005 году. В 2007 г. в стране было произведено 297,5 тыс. грузовых автомобилей. Эта цифра соответствует 18% прироста к предыдущему году. В таблице ниже представлена статистика производства по регионам и предприятиям до 2010 года.

Таблица 1

Статистика выпуска грузовых автомобилей в России по регионам и предприятиям в 2005-2010 гг., шт.

Источник. Расчеты ABARUS Market Research по данным ФСГС РФ.

В 2009 году было выпущено 93,6 тыс. грузовых машин (падение на 64% по отношению к 2008 году), а в 2010 г. на 63,4% больше – 152,9 тыс. Таким образом, производство увеличивалось на протяжении 5 лет, предшествовавших кризису, причем за 2006 год темпы прироста были самыми высокими (см. рисунок 2). Кризисное падение оказалось весьма существенным, и восстановление происходит довольно медленно. Уровня 2007 года российское производство достигнет не ранее 2012 года.

Оценка производства агентства ABARUS Market Research базируется на объемах производства всех видов грузовой техники (от фургонов и легких коммерческих автомобилей до тягачей). В результате объем производства расходится с цифрами других аналитических агентств, в частности «АСМ-Холдинг», по оценке которого в 2009 году в России было выпущено 91,2 тыс.единиц грузовой техники, а в 2010 г. – 150,4 тысячи. То есть разница составляет около 2,5 тыс. машин. По всей видимости, «АСМ-Холдинг» не учитывает некоторые модели легких коммерческих грузовиков, спецтранспорт, попадающий в официальную статистику, а также грузовики, собираемые небольшими предприятиями на шасси ведущих отечественных производителей (таких как ООО «Моторика», ОАО «РИАТ», ЗАО «Транспорт» и др.).

Рис. 2 Производство грузовых автомобилей в России в 2001-2010 гг., тыс. шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

Если посмотреть на выпуск грузовых автомобилей по месяцам, то видно, насколько резко сократилось производство во втором полугодии 2008 года, упав к декабрю до беспрецедентно низкого уровня. Именно на этой низкой позиции и находилось производство в течение всего 2009 года. Линия 2010 года, как видно на графике, повторяет динамику 2009 г., но на более высоком уровне.

2011 год начался более оптимистично – в январе-феврале было выпущено в 2 раза больше грузовиков, чем за тот же период 2010 года. Это внушает надежду, что положительный прирост итогового объема производства в 2011 году будет не меньше 50%, что составит 230-250 тыс. грузовых машин.

Рис. 3 Производство грузовых автомобилей в России по месяцам в 2007-2011 гг., тыс.шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

Структура производства грузовых автомобилей в России с течением времени явно смещается в сторону большегрузных машин. Если в 2001 году на автомобили грузоподъемностью свыше 3 тонн приходилось 30% общероссийского выпуска, то в 2010 году эта доля составила уже более 40%.

Рис. 4 Динамика соотношения выпуска грузовых автомобилей в РФ по уровню грузоподъемности, 2001-2010 гг., %

Источник. ABARUS Market Research, ФСГС РФ.

Структура производства по ведущим производителям

В данном разделе представлено производство грузовиков по ведущим предприятиям. Лидером по производству по-прежнему является ОАО ГАЗ. Доля этого предприятия в совокупном объёме на сегодняшний день составляет 45%. Однако стоит отметить, что доля лидера сокращается – в 2005 году ГАЗ занимал 60% всего выпуска. Теперь его заметно потеснил КамАЗ, а также новые производители, в том числе иностранные, открывшие свои заводы на территории России в 2007-2009 гг.

Рис.5 Распределение выпуска грузовых автомобилей в РФ по ведущим производителям в 2005-2010 гг., %

Источник. ABARUS Market Research по данным ФСГС РФ.

По данным «АСМ-холдинг», в прошлом году в России было произведено 1,4 млн автомобилей. Из них 150 377 пришлось на грузовики, что на 64,9% больше, чем годом ранее (91189 штук). Несмотря на расхождение данных с официальной статистикой, приведенной выше, распределение производства по основным заводам практически совпадает.

Таблица 2

Статистика выпуска грузовых автомобилей в РФ по едущими производителями в 2001-2007 гг., шт.

Источник. Данные ФСГС РФ, ABARUS Market Research.

Наибольшая доля, по расчетам «АСМ-холдинг», приходится на Горьковский автозавод – 46,7%. По итогам 2010 г. предприятие нарастило уровень выпуска тяжелых машин на 3,42%. Вторую строчку удерживает КамАЗ – 21,4%, правда, свои позиции относительно прошлого года предприятие сдало на 3,9 %. Группа Sollers (вместе с УАЗ) увеличила объем производства на 0,6%, что позволило удержать предприятию третью строчку (12,7%). Далее следуют автозавод «Урал» – 6,7% против 7,2% годом ранее, ПСА ВИС Авто – 2% против 1,5%, Volvo – 1% против 0,3%, ТагАЗ – 0,7% против 1,9%, другие предприятия – 9,8%.

Цены на грузовую технику

Официальная статистика цен производителей на грузовые автомобили показывает, что особенно сильный скачок цен произошел в 2008 году – с 620 тыс.рублей до 1 млн. рублей за среднестатистическую машину. После чего производителям пришлось умерить пыл, и в течение 2009-2010 гг. цены снижались. Но уже в январе-феврале 2011 года зафиксировано повышение до 937 тыс. руб. В течение года цена, скорее всего преодолеет планку в 1 млн. рублей. В целом за 10 лет стоимость одного грузового автомобиля увеличилась более чем в 4 раза – с 380 тыс. рублей до 970 тыс.

Рис. 6 Статистика цен производителей на грузовую технику в 2000-2010 гг., руб. за ед.

Источник. ABARUS Market Research по данным ФСГС РФ.

Характеристика рынка грузовых автомобилей РФ

Объем рынка грузовых автомобилей сильно расходится по разным источникам, так как на грузовом рынке присутствуют автомобили разного тоннажа и предназначения. Наиболее достоверной оценкой мы считаем данные агентств «АСМ-холдинг» и «Автостат».

В 2010 году на российском рынке, по данным «АСМ-холдинга», было продано 213,3 тысячи грузовиков – на 79,1% больше, чем годом ранее. Как отмечается, начавшееся в марте восстановление рынка грузовых автомобилей России успешно продолжалось до конца года. Тем не менее, при столь высоком темпе восстановления рынка, сектор грузовых автомобилей продолжает испытывать и самое значительное падение продаж (–50,4%) по сравнению с итогом докризисного 2008 года, когда было продано 430,3 тысяч грузовиков.

Стоить отметить, что специалисты агентства «Автостат» оценивают общий объем российского рынка грузовых машин в настоящее время на уровне 350-370 тыс. штук, а в течение ближайших двух-трех лет ожидают его увеличения до 460-480 тыс.1

Рис. 7 Динамика российского рынка грузовых автомобилей в 2004-2010 гг. и прогноз на 2011 г., тыс. автомобилей и ежегодные приросты, %

Источник. ABARUS Market Research по данным «АСМ-Холдинг», «Автостат» и др. открытых источников.

Как отмечают в «АСМ-холдинге», абсолютный рост продаж имел место во всех сегментах рынка, кроме подержанного импорта. Продажи отечественных грузовиков увеличились с 74,89 тысяч до 124,96 тысяч машин, однако их рыночная доля сократилась на 4,3 пункта до 58,6% в связи с опережающим ростом продаж в сегментах «российских иномарок» и, особенно, нового импорта.

Продажи импортированных новых иномарок выросли более чем в 3 раза до 62,62 тысяч единиц, а их доля на рынке увеличилась с 17,4% до 29,3%. Существенно возросли продажи «российских иномарок» – как в абсолютных величинах (с 7,13 тысяч единиц до 13,98 тысяч штук), так и в долевом отношении (с 6,0% до 6,6% рынка). Продажи импортированных подержанных машин сократились на 28,2% до 11,76 тысяч машин, а их доля на рынке снизилась с 13,7% до 5,5%.

Рыночные тенденции и прогноз

Рост рынка грузовиков в будущем году будет менее впечатляющим по сравнению с 2010 годом и составит 45-46% (в 2010 г. – почти 79%). При этом объем отечественного производства грузовых автомобилей может увеличиться более чем на 50%. Этому будут способствовать государственные программы поддержки (власти обещали стимулировать спрос на отечественные авто, в том числе,

грузовые и ускорить разработку программы утилизации старых грузовиков), а также довольно амбициозные планы иностранных заводов, развернувших свое производство на российской территории. Зарубежные компании предпочитают открывать в России сборочное производство, которое обходится дешевле, так как пошлины на компоненты значительно ниже, чем ставки на готовые автомобили. В России уже функционируют три таких завода (включая совместные предприятия), и планируется появление новых. Влияние импорта в связи с этим постепенно будет уменьшаться.

Важную роль в развитии автопрома сыграют и сопутствующие отрасли, такие как автокредитование и автокомпонентная база. В сфере автокредитования процентные ставки по автомобилям существенно снизились по сравнению с кризисным годом. По оценкам PricewaterhouseCoopers, примерно треть автомобилей в количественном выражении продавалась в кредит. Но в то же время до предкризисного уровня еще далеко. Существенное влияние оказала государственная программа по льготному кредитованию. Было выдано 165 тыс. кредитов в год, а количество заявок в 2 раза превышало этот показатель. В 2011 г. планируется выдать около 150 тыс. кредитов. На рынок все активнее приходят банки крупных автопроизводителей, которые предлагают хорошие условия кредитования.

Однако ситуация на рынке отечественных грузовых машин может ухудшиться после вступления России в ВТО. Это связано с резким снижением пошлин на ввозимые автомобили и коротким переходным периодом. После вступления в ВТО в 2012 году ставка пошлин понизится с 25 до 15 процентов, а в 2015 году и вовсе до 10 процентов.

Именно планы по предстоящему вступлению России в ВТО являются серьезным препятствием для составления прогнозов рынка на более долгий период.

В. НИКОЛЬСКАЯ директор по исследованиям агентства ABARUS Market Research