С наступлением кризиса некоторые производители асбестоцементных изделий рассчитывали на возобновление спроса на шифер в связи с ухудшением финансового благосостояния потребителей. Но этого не произошло. Рынок асбестоцементного шифера падает уже седьмой год подряд и, скорее всего, будет сокращаться и дальше.

Производство кровельного шифера

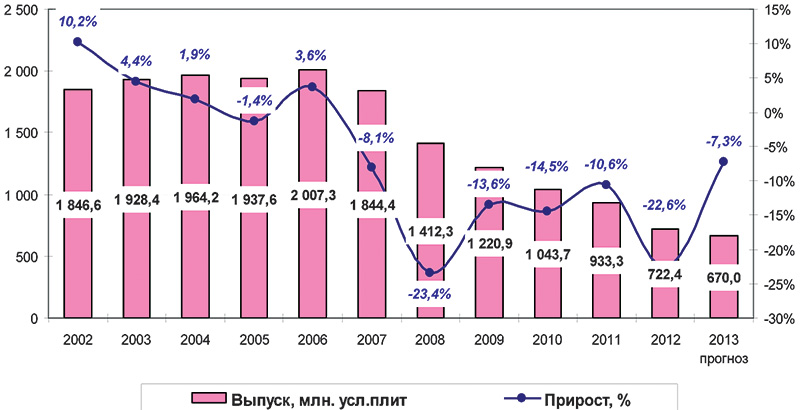

Период 2002-2006 гг. стал последним интервалом, когда объем производства и по-требления асбестоцементного шифера медленно, но стабильно увеличивался (при этом в 2005 году наблюдался некоторый спад производства, но в 2006 ситуация выправилась), что было обусловлено ростом объемов жилищного строительства и необходимостью ремонта крыш, ранее покрытых шифером.

В 2007 году объём выпуска уменьшился на 8,1%, хотя кризиса на тот момент еще не было. Кризис на этом сегменте сказался в 2008 году, когда спад составил 23,4%. В 2009 году он продолжился – производство потеряло еще 13,6%. В 2010-2011 годах, когда вы-пуск большинства строительных материалов начинает увеличиваться, шифер продолжает падение, причем существенное – 14,5% в 2010 году и более 10% в 2011 г. Специалисты ABARUS Market Research полагали, что в 2012 году отрицательный прирост будет не-большим – около 5-6%, однако на деле падение оказалось просто сокрушительным – ми-нус почти 23% по сравнению с 2011 годом.

Таблица 1.

Статистика производства асбестоцементных листов в РФ, 1998-2012 гг. и прогноз на 2013 г.

Источник. ABARUS Market Research, ФСГС РФ.

Рис. 1. Динамика производства асбестоцементных листов в РФ, 2003-2012 гг. и прогноз на 2013 г., млн. усл. плит

Источник. ABARUS Market Research, ФСГС РФ.

Хочется верить, что в 2013 году снижение не будет вновь таким катастрофическим – возможно, минус 7-8%. Но по давней традиции прогнозы экспертов ABARUS Market Research в отношении асбестоцементного шифера почти никогда не сбываются – рынок всегда падает сильнее, чем ожидается. Так, объем производства в 2010 г. по отношению к более-менее стабильному 2007 году должен был снизиться на 30% и составить 1300 млн. условных плиток. Однако это снижение оказалось более сильным – выпуск упал на 43%.

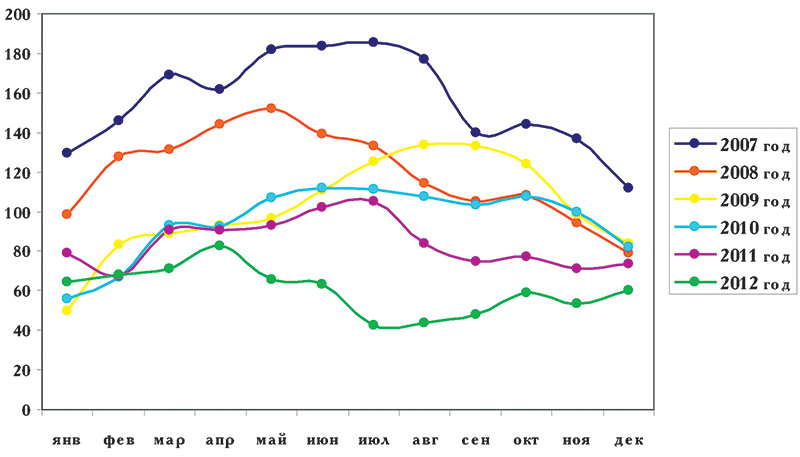

Составляя прогнозы, сложно ориентироваться на результаты первых месяцев года. В первом квартале производство шифера практически всегда растет, но, как оказывается, этот рост обманчив – как только разворачивается строительный сезон, выпуск асбестоце-ментных изделий начинает провисать, а затем и вовсе уходит вниз (см. рис. 2).

Именно так в очередной раз произошло и в 2012 году. Данные первых четырех ме-сяцев года немного обнадеживали, но во второй половине года выпуск упорно не хотел подниматься выше 60 тыс. условных плит в месяц. Результат уже известен – зафиксирова-но такое падение, как будто в 2012 году российскую экономику снова накрыл кризис.

Рис. 2. Динамика производства асбестоцементных листов в РФ, по месяцам 2007-2012 гг., тыс. усл. плит.

Источник. ABARUS Market Research, ФСГС РФ.

Раньше специалисты отмечали, что пик спроса на шиферную продукцию, как впрочем и в целом на кровельные материалы, приходится на июнь-июль и сентябрь-октябрь (идет завершение строительных работ). Теперь таких ярко выраженных всплесков в течение строительного сезона почти не наблюдается.

Таким образом, несмотря на то, что шифер и сейчас в некоторых регионах остается традиционным кровельным материалом для построек со скатной крышей, уже 7 лет под-ряд наблюдается очевидная тенденция отказа от этого материала в пользу более легких и внешне более привлекательных кровельных материалов.

Географическое распределение производства

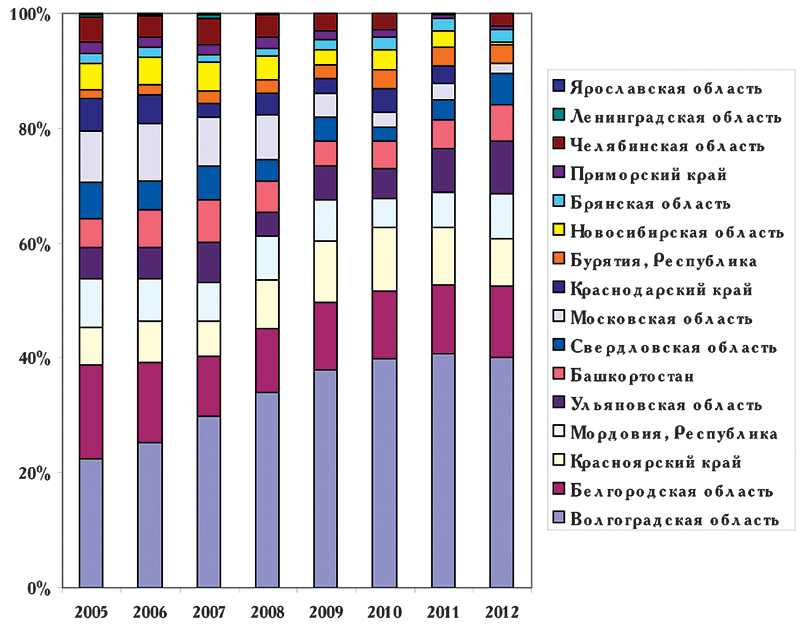

В 2005 году Южный федеральный округ и Центральный федеральный округ имели одинаковую долю (примерно по 30%) в общем объёме производства шифера, однако за следующие пять лет объём выпуска в Южном ФО продолжал увеличиваться, и к настоя-щему времени он составляет 40% от общероссийского производства. Позиции Южного ФО растут за счет «притеснения» производителей из Центрального ФО, Уральского ФО, и в какой-то степени Приволжского.

Шифер – довольно массивный строительный материал, поэтому местоположение производства по отношению к потенциальному потребителю играет немаловажное значе-ние. Наблюдаемые изменения могут говорить о том, что рынок Центрального федерального округа активнее всех отказывается от потребления шифера. Постепенно к европейской части покупателей присоединяются Урал и Поволжье. А вот юг России относится к шиферу более лояльно.

Рис. 3. Динамика структуры производства шифера по регионам РФ, 2005-2012 гг., %

Источник. ABARUS Market Research, ФСГС РФ.

Наибольший объём выпуска шифера в России обеспечивает Волгоградская область (Себряковский комбинат АЦИ), изготовляя 40% всего объёма российского шифера. Бел-городская область выпускает 12% всего объёма шифера страны, остальные области входят в общий выпуск с долями менее 10%.

Экспорт

Десять лет назад асбестоцементный шифер был строительным материалом практи-чески только внутрироссийского производства и потребления. Экспортно-импортные по-ставки в связи с малыми объемами не оказывали существенного влияния на состояние внутреннего рынка, они фиксировались в основном в приграничных областях, где еще сохранились хозяйственные связи, определявшиеся размещением производства внутри бывшего СССР. Объем экспорта асбестоцементных листов в начале века составлял около 3%, а объем импорта – менее 1% к общему объему общероссийского производства.

Однако спустя 10 лет ситуация существенно изменилась. При полном прекра-щении импорта, обусловленного законодательными запретами, доля экспорта значительно выросла, и теперь составляет более 20% от всего объема производства.

Динамика экспорта шифера до 2006 года имела положительный возрастающий ха-рактер, однако, с уменьшением темпов прироста. После 2006 года объемы экспорта уменьшаются.

Рис. 4. Динамика экспорта шифера из России в 2003-2012 гг., тыс. тонн

Источник. ABARUS Market Research, ФТС РФ.

Рис. 5. Распределение экспорта шифера по основным странам в 2006-2012 гг., %

Источник. ABARUS Market Research, ФТС РФ.

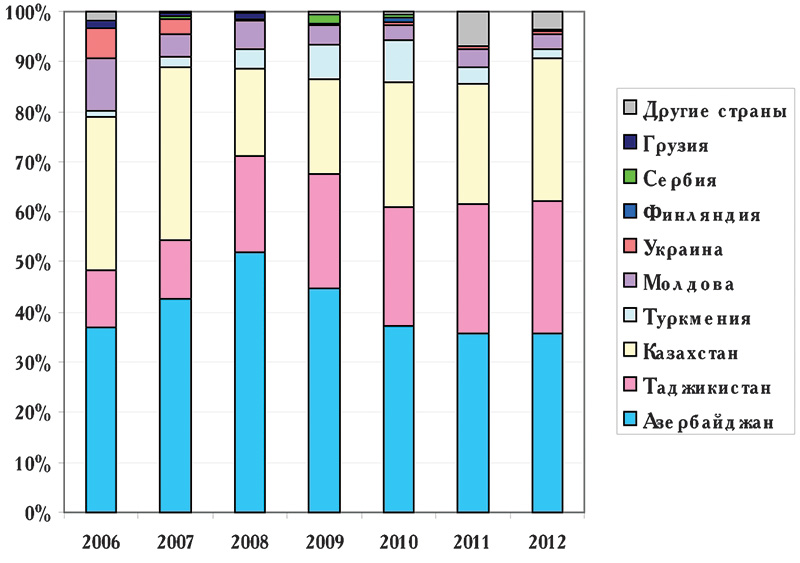

Крупнейшими потребителями российского шифера являются страны СНГ – Азер-байджан, Таджикистан, Казахстан, Молдавия, Украина, Грузия, Туркмения, а также Вен-грия, Румыния, Югославия и др. Однако практически 90% экспорта приходится на первые три страны. С некоторыми колебаниями внутри группы эта тройка сохраняет за собой лидерство по потреблению российского шифера. Доли других стран незначительны.

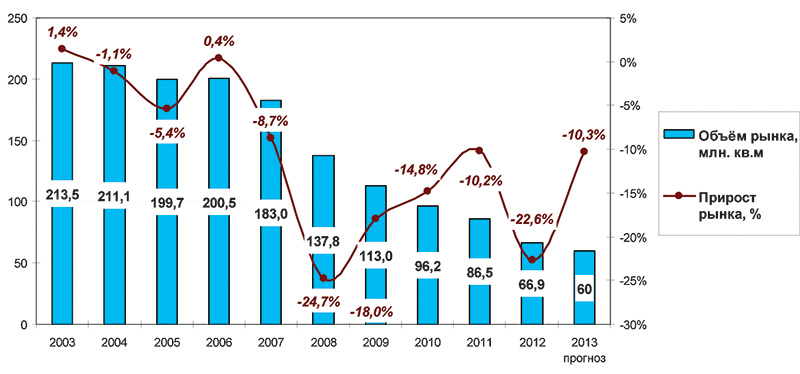

Объем рынка и тенденции

Объём рынка шифера состоит из объёма выпуска шифера отечественными пред-приятиями за вычетом экспортных потоков, импорт из стран дальнего зарубежья после 2006 года отсутствует, есть лишь небольшие поставки из Беларуси, которые составляют от 1,5 до 2,5 м2. В целом импорт, даже в более ранние годы, мало влияет на величину рынка.

В связи с тем, что динамика выпуска за последние годы показывает отрицательный характер, и экспорт также уменьшается (хоть и более медленными темпами), то объём рынка с 2006 года по 2010 год сократился на 50% (вдвое всего за четыре года). Как уже говорилось выше, мало кто ожидал в 2012 году падение рынка шифера почти на четверть. «Нормальным» уровнем снижения могли бы стать 10-12%. Поэтому в 2013 г. объем рынка наверняка продолжит сокращаться, вопрос заключается лишь в том, насколько стремительно.

Рис. 6. Динамика объёма российского рынка шифера, 2003-2012 гг. и прогноз на 2013 г., млн. м2.

Источник. Расчеты ABARUS Market Research.

Будущее этого рынка внутри России не представляется радужным: в связи с тем, что спрос на данный материал в стране падает и объемы производства сокращаются, наиболее вероятно, что в дальнейшем ситуация уменьшения объёма рынка будет сохра-няться. Надежды на то, что в посткризисный период производители сумеют увеличить сбыт за счет улучшения общей рыночной картины, не оправдались.

При этом объем производимой продукции в последнее время осваивается в боль-шей степени за счет экспорта, чем за счет внутреннего потребления. В 2000 г. доля экс-порта составляла 3,2%, а в 2009 году – уже 24,3%. В 2012 году эта доля увеличилась до 26,7%.

Очевидно, что асбестоцементные материалы в строительной сфере неизбежно сда-ют свои позиции. Это касается не только кровельных материалов и ограждающих кон-струкций (АЦЭиД), но и других товаров. К примеру, объем потребления асбестоцемент-ных труб за последние четыре года сократился более чем на треть. Причем заметна зако-номерность: и на кровельном и на трубном рынке асбестоцемент, бывший еще недавно на ведущих позициях, вытесняется металлическими и полимерными материалами.

В целом это практически не связано с фактором экологической безопасности. Главным вытесняющим фактором выступает расширение рынков конкурирующих мате-риалов. Главным образом – металлочерепицы и ондулина (и ему подобных материалов). Металлочерепица вытесняет шифер не только из частного сектора, но из административ-ного. Многие муниципальные здания со скатной кровлей, как вновь строящиеся, так и подвергающиеся ремонту, покрываются в настоящее время металлочерепицей, а не шифе-ром, как раньше. Частный сектор все больший интерес проявляет к ондулину. Средняя стоимость квадратного метра еврошифера находится на уровне 185 руб., металлочерепи-цы – 300 руб. Срок годности этих материалов превышает разницу в их стоимости, поэтому у металлочерепицы гораздо более высокий потенциал.

Оставшиеся на плаву крупные производители сосредоточатся на выпуске более со-временных видов асбестоцементных изделий: окрашенных волнистых крупноразмерных и мелкоразмерных листов, в том числе полуволнистых. Несмотря на нововведения, шифер по-прежнему останется в низком ценовом сегменте, и большому предприятию легче держать издержки производства на конкурентоспособном уровне за счет масштаба.

Сегмент кровельного шифера продолжит сокращаться. Возможно, данному мате-риалу осталось жить на кровельном рынке 10-15 лет, в течение этого времени его потреб-ление может полностью сойти на нет. Самым перспективным сегментом выглядит произ-водство плоских прессованных плиток различного профиля, а также плит для навесных вентилируемых фасадов.

В.Никольская, директор по исследованиям ABARUS Market Research

Производство кровельного шифера

Период 2002-2006 гг. стал последним интервалом, когда объем производства и по-требления асбестоцементного шифера медленно, но стабильно увеличивался (при этом в 2005 году наблюдался некоторый спад производства, но в 2006 ситуация выправилась), что было обусловлено ростом объемов жилищного строительства и необходимостью ремонта крыш, ранее покрытых шифером.

В 2007 году объём выпуска уменьшился на 8,1%, хотя кризиса на тот момент еще не было. Кризис на этом сегменте сказался в 2008 году, когда спад составил 23,4%. В 2009 году он продолжился – производство потеряло еще 13,6%. В 2010-2011 годах, когда вы-пуск большинства строительных материалов начинает увеличиваться, шифер продолжает падение, причем существенное – 14,5% в 2010 году и более 10% в 2011 г. Специалисты ABARUS Market Research полагали, что в 2012 году отрицательный прирост будет не-большим – около 5-6%, однако на деле падение оказалось просто сокрушительным – ми-нус почти 23% по сравнению с 2011 годом.

Таблица 1.

Статистика производства асбестоцементных листов в РФ, 1998-2012 гг. и прогноз на 2013 г.

|

Год |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Асбестоцементные листы, млн. усл. плиток |

1 238,8 |

1 654,2 |

1 753,0 |

1 676,2 |

1 846,6 |

1 928,4 |

1 964,2 |

1 937,6 |

|

% к предыдущему году |

-11,2% |

33,5% |

6,0% |

-4,4% |

10,2% |

4,4% |

1,9% |

-1,4% |

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 прогноз |

|

Асбестоцементные листы, млн. усл. плиток |

2 007,3 |

1 844,4 |

1 412,3 |

1 220,9 |

1 043,7 |

933,3 |

722,4 |

670 |

|

% к предыдущему году |

3,6% |

-8,1% |

-23,4% |

-13,6% |

-14,5% |

-10,6% |

-22,6 |

-7,3% |

Рис. 1. Динамика производства асбестоцементных листов в РФ, 2003-2012 гг. и прогноз на 2013 г., млн. усл. плит

Источник. ABARUS Market Research, ФСГС РФ.

Хочется верить, что в 2013 году снижение не будет вновь таким катастрофическим – возможно, минус 7-8%. Но по давней традиции прогнозы экспертов ABARUS Market Research в отношении асбестоцементного шифера почти никогда не сбываются – рынок всегда падает сильнее, чем ожидается. Так, объем производства в 2010 г. по отношению к более-менее стабильному 2007 году должен был снизиться на 30% и составить 1300 млн. условных плиток. Однако это снижение оказалось более сильным – выпуск упал на 43%.

Составляя прогнозы, сложно ориентироваться на результаты первых месяцев года. В первом квартале производство шифера практически всегда растет, но, как оказывается, этот рост обманчив – как только разворачивается строительный сезон, выпуск асбестоце-ментных изделий начинает провисать, а затем и вовсе уходит вниз (см. рис. 2).

Именно так в очередной раз произошло и в 2012 году. Данные первых четырех ме-сяцев года немного обнадеживали, но во второй половине года выпуск упорно не хотел подниматься выше 60 тыс. условных плит в месяц. Результат уже известен – зафиксирова-но такое падение, как будто в 2012 году российскую экономику снова накрыл кризис.

Рис. 2. Динамика производства асбестоцементных листов в РФ, по месяцам 2007-2012 гг., тыс. усл. плит.

Источник. ABARUS Market Research, ФСГС РФ.

Раньше специалисты отмечали, что пик спроса на шиферную продукцию, как впрочем и в целом на кровельные материалы, приходится на июнь-июль и сентябрь-октябрь (идет завершение строительных работ). Теперь таких ярко выраженных всплесков в течение строительного сезона почти не наблюдается.

Таким образом, несмотря на то, что шифер и сейчас в некоторых регионах остается традиционным кровельным материалом для построек со скатной крышей, уже 7 лет под-ряд наблюдается очевидная тенденция отказа от этого материала в пользу более легких и внешне более привлекательных кровельных материалов.

Географическое распределение производства

В 2005 году Южный федеральный округ и Центральный федеральный округ имели одинаковую долю (примерно по 30%) в общем объёме производства шифера, однако за следующие пять лет объём выпуска в Южном ФО продолжал увеличиваться, и к настоя-щему времени он составляет 40% от общероссийского производства. Позиции Южного ФО растут за счет «притеснения» производителей из Центрального ФО, Уральского ФО, и в какой-то степени Приволжского.

Шифер – довольно массивный строительный материал, поэтому местоположение производства по отношению к потенциальному потребителю играет немаловажное значе-ние. Наблюдаемые изменения могут говорить о том, что рынок Центрального федерального округа активнее всех отказывается от потребления шифера. Постепенно к европейской части покупателей присоединяются Урал и Поволжье. А вот юг России относится к шиферу более лояльно.

Рис. 3. Динамика структуры производства шифера по регионам РФ, 2005-2012 гг., %

Источник. ABARUS Market Research, ФСГС РФ.

Наибольший объём выпуска шифера в России обеспечивает Волгоградская область (Себряковский комбинат АЦИ), изготовляя 40% всего объёма российского шифера. Бел-городская область выпускает 12% всего объёма шифера страны, остальные области входят в общий выпуск с долями менее 10%.

Экспорт

Десять лет назад асбестоцементный шифер был строительным материалом практи-чески только внутрироссийского производства и потребления. Экспортно-импортные по-ставки в связи с малыми объемами не оказывали существенного влияния на состояние внутреннего рынка, они фиксировались в основном в приграничных областях, где еще сохранились хозяйственные связи, определявшиеся размещением производства внутри бывшего СССР. Объем экспорта асбестоцементных листов в начале века составлял около 3%, а объем импорта – менее 1% к общему объему общероссийского производства.

Однако спустя 10 лет ситуация существенно изменилась. При полном прекра-щении импорта, обусловленного законодательными запретами, доля экспорта значительно выросла, и теперь составляет более 20% от всего объема производства.

Динамика экспорта шифера до 2006 года имела положительный возрастающий ха-рактер, однако, с уменьшением темпов прироста. После 2006 года объемы экспорта уменьшаются.

Рис. 4. Динамика экспорта шифера из России в 2003-2012 гг., тыс. тонн

Источник. ABARUS Market Research, ФТС РФ.

Рис. 5. Распределение экспорта шифера по основным странам в 2006-2012 гг., %

Источник. ABARUS Market Research, ФТС РФ.

Крупнейшими потребителями российского шифера являются страны СНГ – Азер-байджан, Таджикистан, Казахстан, Молдавия, Украина, Грузия, Туркмения, а также Вен-грия, Румыния, Югославия и др. Однако практически 90% экспорта приходится на первые три страны. С некоторыми колебаниями внутри группы эта тройка сохраняет за собой лидерство по потреблению российского шифера. Доли других стран незначительны.

Объем рынка и тенденции

Объём рынка шифера состоит из объёма выпуска шифера отечественными пред-приятиями за вычетом экспортных потоков, импорт из стран дальнего зарубежья после 2006 года отсутствует, есть лишь небольшие поставки из Беларуси, которые составляют от 1,5 до 2,5 м2. В целом импорт, даже в более ранние годы, мало влияет на величину рынка.

В связи с тем, что динамика выпуска за последние годы показывает отрицательный характер, и экспорт также уменьшается (хоть и более медленными темпами), то объём рынка с 2006 года по 2010 год сократился на 50% (вдвое всего за четыре года). Как уже говорилось выше, мало кто ожидал в 2012 году падение рынка шифера почти на четверть. «Нормальным» уровнем снижения могли бы стать 10-12%. Поэтому в 2013 г. объем рынка наверняка продолжит сокращаться, вопрос заключается лишь в том, насколько стремительно.

Рис. 6. Динамика объёма российского рынка шифера, 2003-2012 гг. и прогноз на 2013 г., млн. м2.

Источник. Расчеты ABARUS Market Research.

Будущее этого рынка внутри России не представляется радужным: в связи с тем, что спрос на данный материал в стране падает и объемы производства сокращаются, наиболее вероятно, что в дальнейшем ситуация уменьшения объёма рынка будет сохра-няться. Надежды на то, что в посткризисный период производители сумеют увеличить сбыт за счет улучшения общей рыночной картины, не оправдались.

При этом объем производимой продукции в последнее время осваивается в боль-шей степени за счет экспорта, чем за счет внутреннего потребления. В 2000 г. доля экс-порта составляла 3,2%, а в 2009 году – уже 24,3%. В 2012 году эта доля увеличилась до 26,7%.

Очевидно, что асбестоцементные материалы в строительной сфере неизбежно сда-ют свои позиции. Это касается не только кровельных материалов и ограждающих кон-струкций (АЦЭиД), но и других товаров. К примеру, объем потребления асбестоцемент-ных труб за последние четыре года сократился более чем на треть. Причем заметна зако-номерность: и на кровельном и на трубном рынке асбестоцемент, бывший еще недавно на ведущих позициях, вытесняется металлическими и полимерными материалами.

В целом это практически не связано с фактором экологической безопасности. Главным вытесняющим фактором выступает расширение рынков конкурирующих мате-риалов. Главным образом – металлочерепицы и ондулина (и ему подобных материалов). Металлочерепица вытесняет шифер не только из частного сектора, но из административ-ного. Многие муниципальные здания со скатной кровлей, как вновь строящиеся, так и подвергающиеся ремонту, покрываются в настоящее время металлочерепицей, а не шифе-ром, как раньше. Частный сектор все больший интерес проявляет к ондулину. Средняя стоимость квадратного метра еврошифера находится на уровне 185 руб., металлочерепи-цы – 300 руб. Срок годности этих материалов превышает разницу в их стоимости, поэтому у металлочерепицы гораздо более высокий потенциал.

Оставшиеся на плаву крупные производители сосредоточатся на выпуске более со-временных видов асбестоцементных изделий: окрашенных волнистых крупноразмерных и мелкоразмерных листов, в том числе полуволнистых. Несмотря на нововведения, шифер по-прежнему останется в низком ценовом сегменте, и большому предприятию легче держать издержки производства на конкурентоспособном уровне за счет масштаба.

Сегмент кровельного шифера продолжит сокращаться. Возможно, данному мате-риалу осталось жить на кровельном рынке 10-15 лет, в течение этого времени его потреб-ление может полностью сойти на нет. Самым перспективным сегментом выглядит произ-водство плоских прессованных плиток различного профиля, а также плит для навесных вентилируемых фасадов.

В.Никольская, директор по исследованиям ABARUS Market Research