Еще совсем недавно Россия была одним из самых быстрорастущих строительных рынков мира, переживавшая в 2005-2007 гг. строительный бум. Объем рынка башенных кранов в этот период ежегодно увеличивался вдвое. Строительная отрасль развивалась быстрыми темпами, а рост производства строительной техники отставал от нужд строительства на 3-5%. Финансовый кризис изменил ситуацию на рынке башенных кранов до неузнаваемости.

В разных странах по-разному относятся к вопросу строительства зданий высокой этажности посредством грузоподъемных машин. Например, в США высотные здания строят, в большинстве своем, с помощью подъемных рабочих платформ, закрепляемых на металлоконструкции здания или в лифтовых шахтах, а в России при строительстве высотных зданий используют башенные краны.

В строительном комплексе за последнее время существенно изменилась технология возведения домов. Крупнопанельное домостроение сильно сократилось, в основном, строят кирпичные и монолитные здания. Изменения в конструкции зданий и технологии строительства выдвинули новые требования к башенным кранам. Сегодня строятся высотные 16-20 этажные дома. Значит, требуется повышать скорость подъема груза.

Башенные краны являются ведущими грузоподъемными машинами в строительстве и предназначены для механизации строительно-монтажных работ при возведении жилых, гражданских и промышленных зданий и сооружений, а также для выполнения различных погрузочно-разгрузочных работ на складах, полигонах и перегрузочных площадках, обеспечивая до 98% всех подъемно-транспортных работ при монтаже строительных элементов зданий и сооружений. Они обеспечивают вертикальное и горизонтальное транспортирование строительных конструкций, элементов зданий и строительных материалов непосредственно к рабочему месту в любой точке строящегося объекта. Для выполнения некоторых работ альтернативы этому механизму не существует. Темп строительства определяется производительностью башенного крана, существенно зависящей от скоростей рабочих движений.

Сейчас все большую популярность набирают быстро монтирующиеся башенные краны. Их основная особенность заключается в следующем: эти башенные краны собираются и монтируются в минимальные сроки, позволяя тем самым использовать башенные строительные краны в условиях нехватки рабочего места (в центрах городов). Плюсы: нет необходимости передвигать с одной части стройки на другую, проще процесс демонтирования и установления крана в другом месте.

Башенные краны обычно называют по-разному: и электрические краны, и строительные краны. Они обычно используются вместе с другим строительным оборудованием: стационарными бетононасосами и автобетононасосами, бетоносмесителями и др.

Все разнообразие башенных кранов обычно принято делить на следующие группы:

* стационарные (неподвижно закреплённые на основании, не имеют возможности перемещения);

* передвижные по рельсовым путям (имеют возможность перемещения по кольцевому пути относительно стационарной опоры);

* приставные;

* самоподъемные (устанавливаются на конструкциях строящегося здания, по мере возведения сооружения, поднимаются вверх при помощи специальных механизмов).

Стоит отметить, что в большинстве случаев используются обычные башенные краны на рельсовом ходу. Они зарекомендовали себя еще в XX веке и спокойно шагнули в высокотехнологичный XХI век. Проверенная конструкция обладает высокой надежностью, а перемещение по рельсам позволяет башенным кранам охватывать максимально возможную территорию для переноса тяжелых грузов.

Производство

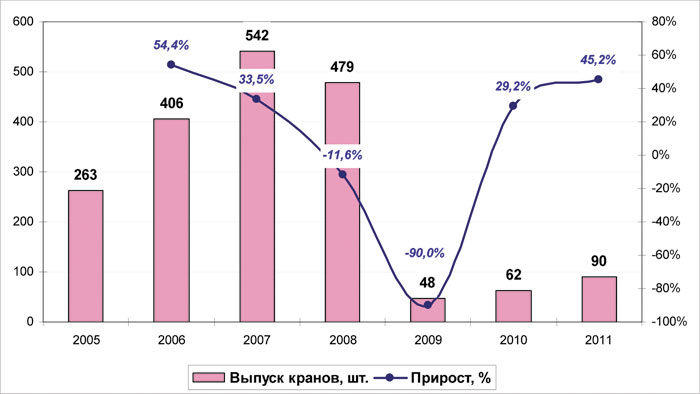

В 1985 году на стройках СССР работало порядка 50 тысяч башенных кранов, и ежегодное производство составляло 4 тысячи новых машин. Кризис 1998 года на отечественном краностроении отразился крайне негативно – в 1999 году было выпущено всего 25 машин. Затем прослеживается устойчивая тенденция роста объемов производства. Увеличение темпов роста производства транспортных средств и оборудования стало следствием активизации строительной отрасли и спроса на эту группу продукции. Максимум был достигнут в 2007 году, когда было выпущено 542 крана, в 2008 году за счет нормально протекавшего первого полугодия производство снизилось всего на 11,6%, зато в 2009 году кризис проявил себя в полной мере – выпуск не дотянул и до 40 машин. В 2010-2011 гг. объемы производства восстанавливаются, но медленно.

Рис. 1. Динамика производства башенных кранов грузоподъемностью 5 тонн и выше в России, 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

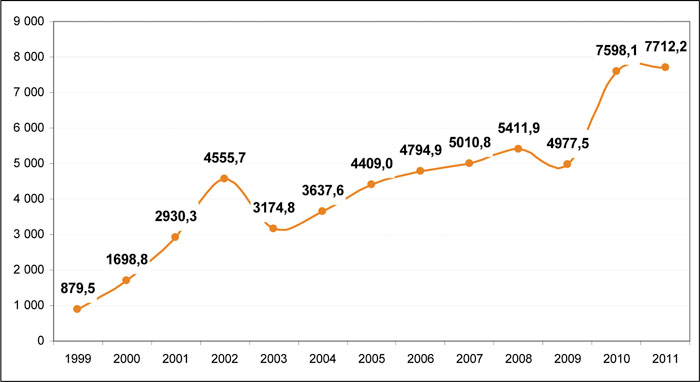

Ситуация в ценовой конъюнктуре башенных кранов менялась, но не равномерно: если в 1999 году средняя цена производителей на башенные краны составляла 879,5 тыс. руб. за штуку, то к началу 2011 года она увеличилась до 7598,1 тыс. рублей, то есть выросла более чем в 8 раз за десять лет. На протяжении рассматриваемого временного отрезка дважды отмечалось снижение цен. Первое произошло в 2003 году, когда по сравнению с 2002 годом цена снизилась на 30%. Такого падения не наблюдалось даже в недавний кризис, когда цена 2009 года опустилась всего на 8% по сравнению с 2008 г. Нельзя обойти стороной внезапное повышение цен в 2010 году – рост в 1,5 раза, связанный, по всей видимости, с резким сокращением предложения.

Рис. 2. Номинальные цены производителей на башенные краны грузоподъемностью выше 5 тонн в 1999-2011 гг., тыс. руб. за шт.

Источник. ABARUS Market Research по данным ФСГС РФ.

Географическая структура производства башенных кранов

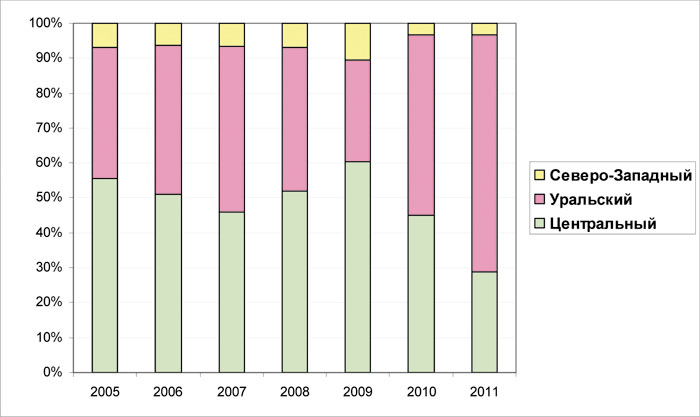

На протяжении трёх последних лет структура производства башенных кранов по федеральным округам менялась: доля Уральского федерального округа то росла, то уменьшалась, а в кризисный период побила все рекорды, заняв 70% в общем объёме производства, это при том, что в округе располагается один производитель. Доля Центрального округа, соответственно, сократилась с 55% до 26%. Совсем незаметной стала доля Северо-Западного округа, тогда как в 2009 году она равнялась 10%. Такие резкие изменения обусловлены тем, что производителей башенных кранов в стране и до кризиса было немного, а в последние два года их число и вовсе сократилось до пяти.

Рис. 3. Структура производства башенных кранов по федеральным округам в 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Структура производства (производители)

По официальным данным государственной статистики РФ, до 2007 года включительно в России работало девять предприятий по производству башенных кранов грузоподъемностью более 5 тонн. Два гиганта отрасли – «Нязепетровский краностроительный завод» и «Ржевский краностроительный завод» – вместе обеспечили почти 80% выпуска общего объёма башенных кранов России в 2007 году.

Таблица 1

Объёмы производства башенных кранов в 2005-2011 гг. предприятиями России, шт.

Источник. ABARUS Market Research по данным ФСГС РФ.

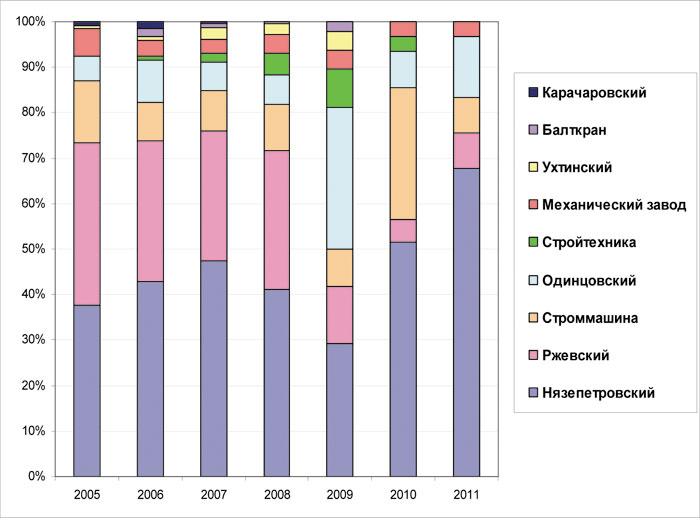

Если посмотреть на структуру производства за последние 7 лет, то можно заметить тенденцию увеличения в общем объёме доли Нязепетровского краностроительного завода и уменьшение доли Ржевского краностроительного завода. Увеличивается также доля Одинцовского машиностроительного завода, а успехи компании «Строммашина» носят непостоянный характер.

Рис. 4. Структура распределения общероссийского объёма производства башенных кранов по предприятиям-производителям страны в 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Доля Нязепетровского завода в общем объёме производства в 2011 году увеличилась почти до 70%, и это при том, что завод произвел всего 61 машину, то есть четверть от своих обычных производственных мощностей, а также невзирая на тот факт, что в период кризиса завод оказался в состоянии банкротства. Сейчас предприятие переживает реструктуризацию. Как сообщили в правительстве Челябинской области, с 2011 года у градообразующего предприятия Нязепетровска новое название – Литейно-механический завод. Главным направлением деятельности завода остается краностроение. Для сохранения позиций на рынке строительной техники на предприятии освоили производство новых модификаций башенных кранов, которые активно демонстрируются на специализированных выставках.

Импорт

Строительный бум 2005-2007 гг. стимулировал не только внутреннее производство техники, но и импорт машин, причем последний рос гораздо более впечатляющими темпами, чем производство отечественной техники. По данным Федеральной таможенной статистики, прирост импорта башенных кранов до 2008 года составлял более 100% ежегодно. В 2009 году произошло резкое падение – вместо тысячи с лишним, ввезенных в 2007 и 2008 году, в 2009 году было импортировано менее 200 шт. Восстанавливается импорт практически в такой же динамике, что и производство – если в 2010 году на 29%, в 2011 г. – на 59% (производство в 2010 г. выросло на 29%, в 2011 г. на 45%).

Рис. 5. Динамика импорта башенных кранов в Россию с 2005 по 2011 гг., шт.

Источник. ABARUS Market Research по данным ФТС РФ.

Сегодня потребности российского рынка в башенных кранах по-прежнему удовлетворяются в значительной мере за счет импорта. Его доля как начала увеличиваться в начале 2000-х гг., так и продолжает сохранять ведущие позиции. В настоящее время на импорт башенных кранов приходится уже 80% объема продаж, причем в импорте доля новых кранов не превышает 25% (краны, бывшие в употреблении, втрое дешевле). Количественный рост импорта объясняется активизацией поставок из Китая, чьи машины не только значительно дешевле немецких, французских и испанских, но легче в весовой комплектации. На сегодняшний день цена высотного башенного крана отечественного производства – в среднем 200-400 тыс. евро, цена аналогичного по характеристикам европейского крана – на 25-50% выше, а китайского – примерно равна российской. Китай занимает третье место в мире по объёму производства строительных машин после США и Японии. Доля этой страны в мировом производстве строительных машин приближается к 50%. Основными производителями башенных кранов в Китае являются XCMG, Changsha Zoomlion Heavy Industry, Fangyan Group, Shandong Lingong Construction Machinery Co., чьи торговые марки стали чаще встречаться у отечественных специализированных компаний. Также отечественные потребители приобретают башенные краны американских и европейских фирм, таких как Caterpillar, Liebherr, Potain, Zeppelin, Comedil, Volvo и японской Hitachi, а также в большом количестве безымянные краны китайского производства.

Китайские поставщики проводят активную демпинговую политику, предлагают лизинговые схемы, кредиты, отсрочки, чтобы закрепиться на российском рынке. Особенно активны они на Дальнем Востоке.

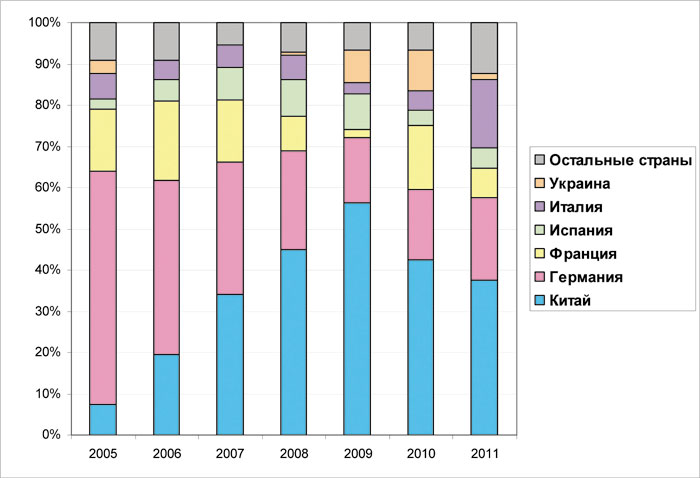

Рис. 6. Динамика структуры импорта башенных кранов по странам, %

Источник. ABARUS Market Research по данным ФТС РФ.

Как видно из рис. 6, структура импорта башенных кранов до кризиса стремительно менялась в пользу Китая, доля импорта которого в общем объёме выросла с 5% в 2002 году до 57% в 2009 г. Увеличение спроса на китайские краны во многом объясняется их дешевизной. Правда, в 2010-2011 гг. доля китайского импорта заметно снизилась, но это только из-за возобновления активности некоторых европейских производителей, в количественном выражении поставки из Китая продолжают расти.

Экспорт

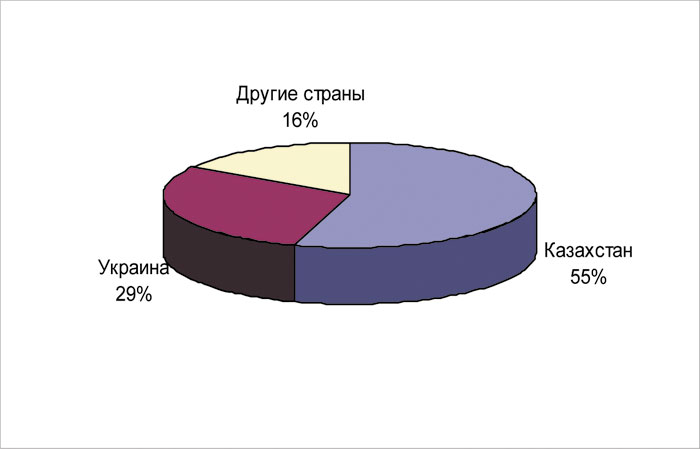

Доля экспорта от объёма выпуска башенных кранов варьируется от 10% до 25%, в благоприятные годы экспортируется обычно значительно больше, а в кризис поставки за рубеж упали до незначительных величин. В экспортных отношениях главный интерес для России представляют тенденции рынков Казахстана и Украины, продажи в эти две страны составляют более 80% от всего объема экспорта.

Рис. 7. Динамика экспорта башенных кранов из России в 2005-2011 гг., шт..

Источник. ABARUS Market Research по данным ФТС РФ.

Рис. 8. Среднегодовое распределение экспорта башенных кранов из России по странам-получателям, %

Источник. ABARUS Market Research по данным ФТС РФ.

Тенденции рынка

Особенность ситуации на рынке строительной техники России заключается в том, что конкуренции, как таковой, между новой отечественной и новой иностранной техникой не существует в силу высоких цен и высокого качества последней. Отечественная продукция по своим техническим характеристикам отстает от зарубежных машин на 15-20 лет. Поэтому в последние годы значительно увеличился ввоз подержанной импортной техники. Хотя даже и при таком варианте она получается дороже и лучше российской. Но ремонт этой техники стоит дорого и осуществляется сложнее, в отличие от ремонта отечественных кранов. А китайская техника сопоставима с российской по ценам, но часто выигрывает по экономичности. И в том и в другом случае получается, что российским строительным организациям выгоднее пользоваться подержанной зарубежной техникой.

Таблица 2

Количественные характеристики российского рынка башенных кранов, 2005-2011 г.

Источник. Расчеты ABARUS Market Research

Однако кризис, кажется, сумел повлиять на производственную политику российских предприятий посредством болезненной прививки от беспечности, нерасторопности и расточительности. Один из крупных игроков рынка – Нязепетровский краностроительный завод – пережив падение продаж и процедуру банкротства, занялся модификацией своей продукции, осознав, что на достижениях советских лет в современных условиях не продержаться. Другие крупные игроки (Ржевский завод и предприятие «Строммашина») выбыли (возможно, временно) из числа лидеров, а часть мелких предприятий и вовсе ушла со сцены. Итак, российская команда осталась в меньшинстве, в добавление к тому, что и раньше находилась не в лучшей игровой форме.

Что же касается количественных рыночных показателей, то нынешнюю ситуацию на рынке башенных кранов можно охарактеризовать как «подсечение на взлете». Количественный объем рынка в 2009 году сжался практически в 9 раз (и это после двукратных приростов в течение предшествующих двух лет), превратился из активно растущего в мизерный и застывший, и до сих пор не может выйти из этого положения. Показатели импорта и производства в последние годы растут, но этот рост выглядит очень скромным, потому что отталкиваться участникам приходится от очень низких показателей.

Фактически кризис отбросил рынок на уровень 2003-2004 гг. Но сходство это только количественное, качественно рынок сильно отличается от начала 2000-х гг. и не в лучшую сторону: во-первых, доля импорта как в сегменте продаж, так и в общем объеме функционирующего автопарка выше в два раза, и во-вторых, нового строительного бума пока не предвидится.

В разных странах по-разному относятся к вопросу строительства зданий высокой этажности посредством грузоподъемных машин. Например, в США высотные здания строят, в большинстве своем, с помощью подъемных рабочих платформ, закрепляемых на металлоконструкции здания или в лифтовых шахтах, а в России при строительстве высотных зданий используют башенные краны.

В строительном комплексе за последнее время существенно изменилась технология возведения домов. Крупнопанельное домостроение сильно сократилось, в основном, строят кирпичные и монолитные здания. Изменения в конструкции зданий и технологии строительства выдвинули новые требования к башенным кранам. Сегодня строятся высотные 16-20 этажные дома. Значит, требуется повышать скорость подъема груза.

Башенные краны являются ведущими грузоподъемными машинами в строительстве и предназначены для механизации строительно-монтажных работ при возведении жилых, гражданских и промышленных зданий и сооружений, а также для выполнения различных погрузочно-разгрузочных работ на складах, полигонах и перегрузочных площадках, обеспечивая до 98% всех подъемно-транспортных работ при монтаже строительных элементов зданий и сооружений. Они обеспечивают вертикальное и горизонтальное транспортирование строительных конструкций, элементов зданий и строительных материалов непосредственно к рабочему месту в любой точке строящегося объекта. Для выполнения некоторых работ альтернативы этому механизму не существует. Темп строительства определяется производительностью башенного крана, существенно зависящей от скоростей рабочих движений.

Сейчас все большую популярность набирают быстро монтирующиеся башенные краны. Их основная особенность заключается в следующем: эти башенные краны собираются и монтируются в минимальные сроки, позволяя тем самым использовать башенные строительные краны в условиях нехватки рабочего места (в центрах городов). Плюсы: нет необходимости передвигать с одной части стройки на другую, проще процесс демонтирования и установления крана в другом месте.

Башенные краны обычно называют по-разному: и электрические краны, и строительные краны. Они обычно используются вместе с другим строительным оборудованием: стационарными бетононасосами и автобетононасосами, бетоносмесителями и др.

Все разнообразие башенных кранов обычно принято делить на следующие группы:

* стационарные (неподвижно закреплённые на основании, не имеют возможности перемещения);

* передвижные по рельсовым путям (имеют возможность перемещения по кольцевому пути относительно стационарной опоры);

* приставные;

* самоподъемные (устанавливаются на конструкциях строящегося здания, по мере возведения сооружения, поднимаются вверх при помощи специальных механизмов).

Стоит отметить, что в большинстве случаев используются обычные башенные краны на рельсовом ходу. Они зарекомендовали себя еще в XX веке и спокойно шагнули в высокотехнологичный XХI век. Проверенная конструкция обладает высокой надежностью, а перемещение по рельсам позволяет башенным кранам охватывать максимально возможную территорию для переноса тяжелых грузов.

Производство

В 1985 году на стройках СССР работало порядка 50 тысяч башенных кранов, и ежегодное производство составляло 4 тысячи новых машин. Кризис 1998 года на отечественном краностроении отразился крайне негативно – в 1999 году было выпущено всего 25 машин. Затем прослеживается устойчивая тенденция роста объемов производства. Увеличение темпов роста производства транспортных средств и оборудования стало следствием активизации строительной отрасли и спроса на эту группу продукции. Максимум был достигнут в 2007 году, когда было выпущено 542 крана, в 2008 году за счет нормально протекавшего первого полугодия производство снизилось всего на 11,6%, зато в 2009 году кризис проявил себя в полной мере – выпуск не дотянул и до 40 машин. В 2010-2011 гг. объемы производства восстанавливаются, но медленно.

Рис. 1. Динамика производства башенных кранов грузоподъемностью 5 тонн и выше в России, 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Ситуация в ценовой конъюнктуре башенных кранов менялась, но не равномерно: если в 1999 году средняя цена производителей на башенные краны составляла 879,5 тыс. руб. за штуку, то к началу 2011 года она увеличилась до 7598,1 тыс. рублей, то есть выросла более чем в 8 раз за десять лет. На протяжении рассматриваемого временного отрезка дважды отмечалось снижение цен. Первое произошло в 2003 году, когда по сравнению с 2002 годом цена снизилась на 30%. Такого падения не наблюдалось даже в недавний кризис, когда цена 2009 года опустилась всего на 8% по сравнению с 2008 г. Нельзя обойти стороной внезапное повышение цен в 2010 году – рост в 1,5 раза, связанный, по всей видимости, с резким сокращением предложения.

Рис. 2. Номинальные цены производителей на башенные краны грузоподъемностью выше 5 тонн в 1999-2011 гг., тыс. руб. за шт.

Источник. ABARUS Market Research по данным ФСГС РФ.

Географическая структура производства башенных кранов

На протяжении трёх последних лет структура производства башенных кранов по федеральным округам менялась: доля Уральского федерального округа то росла, то уменьшалась, а в кризисный период побила все рекорды, заняв 70% в общем объёме производства, это при том, что в округе располагается один производитель. Доля Центрального округа, соответственно, сократилась с 55% до 26%. Совсем незаметной стала доля Северо-Западного округа, тогда как в 2009 году она равнялась 10%. Такие резкие изменения обусловлены тем, что производителей башенных кранов в стране и до кризиса было немного, а в последние два года их число и вовсе сократилось до пяти.

Рис. 3. Структура производства башенных кранов по федеральным округам в 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Структура производства (производители)

По официальным данным государственной статистики РФ, до 2007 года включительно в России работало девять предприятий по производству башенных кранов грузоподъемностью более 5 тонн. Два гиганта отрасли – «Нязепетровский краностроительный завод» и «Ржевский краностроительный завод» – вместе обеспечили почти 80% выпуска общего объёма башенных кранов России в 2007 году.

Таблица 1

Объёмы производства башенных кранов в 2005-2011 гг. предприятиями России, шт.

Источник. ABARUS Market Research по данным ФСГС РФ.

Если посмотреть на структуру производства за последние 7 лет, то можно заметить тенденцию увеличения в общем объёме доли Нязепетровского краностроительного завода и уменьшение доли Ржевского краностроительного завода. Увеличивается также доля Одинцовского машиностроительного завода, а успехи компании «Строммашина» носят непостоянный характер.

Рис. 4. Структура распределения общероссийского объёма производства башенных кранов по предприятиям-производителям страны в 2005-2011 гг.

Источник. ABARUS Market Research по данным ФСГС РФ.

Доля Нязепетровского завода в общем объёме производства в 2011 году увеличилась почти до 70%, и это при том, что завод произвел всего 61 машину, то есть четверть от своих обычных производственных мощностей, а также невзирая на тот факт, что в период кризиса завод оказался в состоянии банкротства. Сейчас предприятие переживает реструктуризацию. Как сообщили в правительстве Челябинской области, с 2011 года у градообразующего предприятия Нязепетровска новое название – Литейно-механический завод. Главным направлением деятельности завода остается краностроение. Для сохранения позиций на рынке строительной техники на предприятии освоили производство новых модификаций башенных кранов, которые активно демонстрируются на специализированных выставках.

Импорт

Строительный бум 2005-2007 гг. стимулировал не только внутреннее производство техники, но и импорт машин, причем последний рос гораздо более впечатляющими темпами, чем производство отечественной техники. По данным Федеральной таможенной статистики, прирост импорта башенных кранов до 2008 года составлял более 100% ежегодно. В 2009 году произошло резкое падение – вместо тысячи с лишним, ввезенных в 2007 и 2008 году, в 2009 году было импортировано менее 200 шт. Восстанавливается импорт практически в такой же динамике, что и производство – если в 2010 году на 29%, в 2011 г. – на 59% (производство в 2010 г. выросло на 29%, в 2011 г. на 45%).

Рис. 5. Динамика импорта башенных кранов в Россию с 2005 по 2011 гг., шт.

Источник. ABARUS Market Research по данным ФТС РФ.

Сегодня потребности российского рынка в башенных кранах по-прежнему удовлетворяются в значительной мере за счет импорта. Его доля как начала увеличиваться в начале 2000-х гг., так и продолжает сохранять ведущие позиции. В настоящее время на импорт башенных кранов приходится уже 80% объема продаж, причем в импорте доля новых кранов не превышает 25% (краны, бывшие в употреблении, втрое дешевле). Количественный рост импорта объясняется активизацией поставок из Китая, чьи машины не только значительно дешевле немецких, французских и испанских, но легче в весовой комплектации. На сегодняшний день цена высотного башенного крана отечественного производства – в среднем 200-400 тыс. евро, цена аналогичного по характеристикам европейского крана – на 25-50% выше, а китайского – примерно равна российской. Китай занимает третье место в мире по объёму производства строительных машин после США и Японии. Доля этой страны в мировом производстве строительных машин приближается к 50%. Основными производителями башенных кранов в Китае являются XCMG, Changsha Zoomlion Heavy Industry, Fangyan Group, Shandong Lingong Construction Machinery Co., чьи торговые марки стали чаще встречаться у отечественных специализированных компаний. Также отечественные потребители приобретают башенные краны американских и европейских фирм, таких как Caterpillar, Liebherr, Potain, Zeppelin, Comedil, Volvo и японской Hitachi, а также в большом количестве безымянные краны китайского производства.

Китайские поставщики проводят активную демпинговую политику, предлагают лизинговые схемы, кредиты, отсрочки, чтобы закрепиться на российском рынке. Особенно активны они на Дальнем Востоке.

Рис. 6. Динамика структуры импорта башенных кранов по странам, %

Источник. ABARUS Market Research по данным ФТС РФ.

Как видно из рис. 6, структура импорта башенных кранов до кризиса стремительно менялась в пользу Китая, доля импорта которого в общем объёме выросла с 5% в 2002 году до 57% в 2009 г. Увеличение спроса на китайские краны во многом объясняется их дешевизной. Правда, в 2010-2011 гг. доля китайского импорта заметно снизилась, но это только из-за возобновления активности некоторых европейских производителей, в количественном выражении поставки из Китая продолжают расти.

Экспорт

Доля экспорта от объёма выпуска башенных кранов варьируется от 10% до 25%, в благоприятные годы экспортируется обычно значительно больше, а в кризис поставки за рубеж упали до незначительных величин. В экспортных отношениях главный интерес для России представляют тенденции рынков Казахстана и Украины, продажи в эти две страны составляют более 80% от всего объема экспорта.

Рис. 7. Динамика экспорта башенных кранов из России в 2005-2011 гг., шт..

Источник. ABARUS Market Research по данным ФТС РФ.

Рис. 8. Среднегодовое распределение экспорта башенных кранов из России по странам-получателям, %

Источник. ABARUS Market Research по данным ФТС РФ.

Тенденции рынка

Особенность ситуации на рынке строительной техники России заключается в том, что конкуренции, как таковой, между новой отечественной и новой иностранной техникой не существует в силу высоких цен и высокого качества последней. Отечественная продукция по своим техническим характеристикам отстает от зарубежных машин на 15-20 лет. Поэтому в последние годы значительно увеличился ввоз подержанной импортной техники. Хотя даже и при таком варианте она получается дороже и лучше российской. Но ремонт этой техники стоит дорого и осуществляется сложнее, в отличие от ремонта отечественных кранов. А китайская техника сопоставима с российской по ценам, но часто выигрывает по экономичности. И в том и в другом случае получается, что российским строительным организациям выгоднее пользоваться подержанной зарубежной техникой.

Таблица 2

Количественные характеристики российского рынка башенных кранов, 2005-2011 г.

Источник. Расчеты ABARUS Market Research

Однако кризис, кажется, сумел повлиять на производственную политику российских предприятий посредством болезненной прививки от беспечности, нерасторопности и расточительности. Один из крупных игроков рынка – Нязепетровский краностроительный завод – пережив падение продаж и процедуру банкротства, занялся модификацией своей продукции, осознав, что на достижениях советских лет в современных условиях не продержаться. Другие крупные игроки (Ржевский завод и предприятие «Строммашина») выбыли (возможно, временно) из числа лидеров, а часть мелких предприятий и вовсе ушла со сцены. Итак, российская команда осталась в меньшинстве, в добавление к тому, что и раньше находилась не в лучшей игровой форме.

Что же касается количественных рыночных показателей, то нынешнюю ситуацию на рынке башенных кранов можно охарактеризовать как «подсечение на взлете». Количественный объем рынка в 2009 году сжался практически в 9 раз (и это после двукратных приростов в течение предшествующих двух лет), превратился из активно растущего в мизерный и застывший, и до сих пор не может выйти из этого положения. Показатели импорта и производства в последние годы растут, но этот рост выглядит очень скромным, потому что отталкиваться участникам приходится от очень низких показателей.

Фактически кризис отбросил рынок на уровень 2003-2004 гг. Но сходство это только количественное, качественно рынок сильно отличается от начала 2000-х гг. и не в лучшую сторону: во-первых, доля импорта как в сегменте продаж, так и в общем объеме функционирующего автопарка выше в два раза, и во-вторых, нового строительного бума пока не предвидится.