Производство керамической плитки

Выпуск керамической плитки в России стабильно рос вплоть до 2009 года. Основной тон спросу на отделочные материалы задавал рост жилищного строительства. В последние два года темпы имели склонность к снижению, однако даже 2008 год отметился положительным приростом выпуска.

На рис. 1 изображена динамика отечественного производства плитки в количественном выражении, а также темпы роста. В 2006 году в России было произведено 122,4 млн м² керамической плитки всех видов, а в 2007 году – 138,8 млн. В 2002–2007 годы средний ежегодный уровень прироста производства этого материала в стране составлял 18-20 %. В 2009 году ожидалась та же цифра, только в отрицательном формате. Так и произошло – выпуск в 2009 году составил 117,5 млн м², снижение состоялось на уровне 20,6 %. Результаты начала 2010 года и общая ситуация в строительстве не обещают кардинальных изменений. Самым оптимистичным результатом текущего года можно ожидать положительный прирост выпуска на уровне 2-2,5 %.

Рис. 1. Динамика выпуска керамической плитки в РФ в 2001–2009 годы (2010 год – прогноз ABARUS Market Research), тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

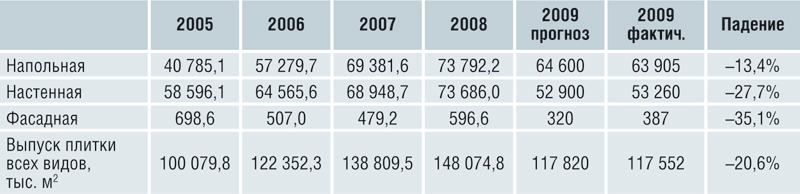

Производство настенной и напольной плитки преобладает в общей структуре производства керамической плитки. Объемы выпуска фасадной плитки значительно уступают первым двум категориям и, более того, демонстрируют снижение, которое началось задолго до кризиса – в 2007 году в стране было произведено 480 тыс. м² фасадной плитки, что составляет всего 20 % от объема выпуска фасадной плитки в 2002 году (см. табл. 1 и рис. 5).

Таблица 1

Статистика выпуска керамической плитки в РФ в 2003–2009 годы, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

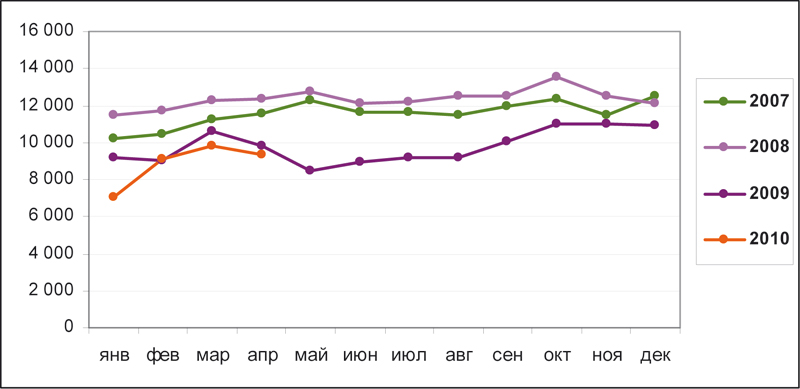

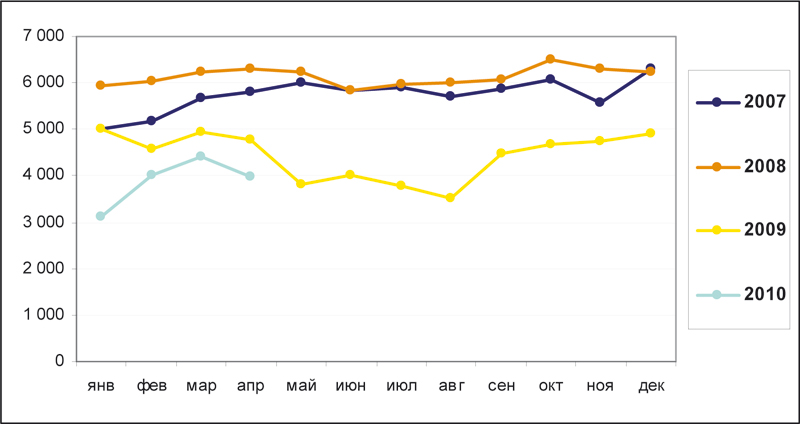

Для процесса производства керамической плитки практически не характерна сезонность, кривая помесячных объемов выпуска в стране относительно равномерна. В связи с этим облегчается наблюдение влияния кризиса на керамическую промышленность в отдельные периоды его развития. На рис. 2, 3 и 4 отражены выпуски в 2007–2010 годы (2010 год – до апреля включительно) общей массы, а также напольной и настенной плитки по отдельности.

Рис. 2. Выпуск керамической плитки всех видов в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 3. Выпуск настенной керамической плитки в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 4. Выпуск напольной керамической плитки в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

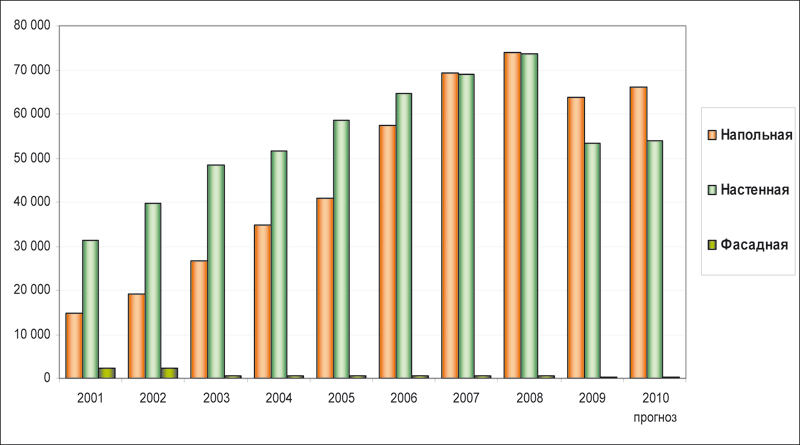

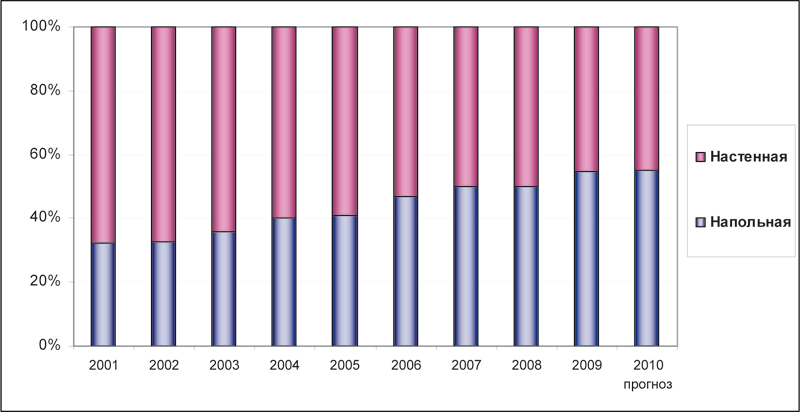

Соотношение объемов производства напольной и настенной керамической плитки не является стабильным. На рис. 5 видно, что напольная плитка опережает настенную по темпам производства, и если в 2001-2002 годы их соотношение в общем объеме отечественного выпуска находилось на уровне 65:35 в пользу настенной плитки (см. рис. 6), то начиная с 2003 года напольная плитка начинает брать верх по темпам прироста, и по результатам 2007-2008 годов напольной плитки было выпущено больше, чем настенной примерно на 0,3 %. А в дальнейшем разрыв стал еще более заметен.

Рис. 5. Структура производства керамической плитки по видам в 2001–2010 годы, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 6. Структура производства керамической плитки по видам в 2001–2010 годы, %

Источник: ABARUS Market Research по данным ФСГС РФ.

В апреле 2008 года аналитики ABARUS Market Research выдвигали предположение, что, судя по развернувшейся тенденции, напольная плитка в дальнейшем станет приоритетным сегментом производства для отечественных компаний. Тот факт, что выпуск плитки для стен уступает выпуску плитки для полов, может объясняться тем, что настенные отделочные материалы предъявляют особые требования к декоративным характеристикам. Отечественная настенная плитка уступает по этим параметрам зарубежной. Данные по импорту, которые приведены ниже, показывают, что глазурованной плитки импортируется больше, чем неглазурованной. Отчасти это подтверждает наше первое предположение.

Второе предположение заключается в том, что ассортимент настенных отделочных материалов в последнее время расширяется активными темпами, и сфера применения керамической плитки в жилых помещениях ограничивается туалетом, ванной и частью кухни.

Наконец, третье предположение сводилось к тому, что отечественную напольную плитку, как более дешевую по сравнению с зарубежной, используют в том числе и для отделки стен. Это вполне приемлемо для помещений общего пользования в коммерческом и бюджетном секторе.

В завершении необходимо сказать и о том, что в категорию «напольная плитка» включается и керамогранит, который в течение рассматриваемого периода производился в России активными темпами.

Именно поэтому объем сегмента напольной плитки таков, каким он выглядит в настоящий момент. А выглядит он относительно неплохо. Наибольшее падение выпуска в условиях кризиса наблюдается в сегменте настенной плитки – минус 28 %. Напольной плитки (включая керамический гранит) в 2009 году было произведено на 13 % меньше. Такое соотношение приростов в очередной раз подтверждает, что эксплуатационные характеристики этого материала (в первую очередь прочность и сопротивляемость к изнашиванию) имеют преимущественное значение перед декоративными.

Региональное распределение производства

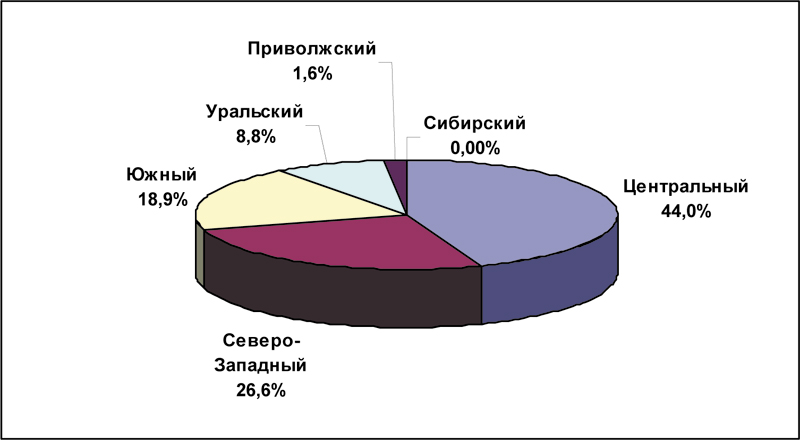

Что касается территориального распределения производства керамической плитки, то основные объемы производства сосредоточены в Центральном федеральном округе (44–50 % в зависимости от вида плитки). Настенной плитки также много производится в Северо-Западном ФО (около 27 %), около 19 % приходится на Южный федеральный округ. В целом можно отметить, что географическое распределение производства напольной плитки более равномерно, чем настенной.

В Центральном федеральным округе «заправляет» производством керамической плитки Московская область. Также крупные производители расположены в Орловской, Воронежской, Белгородской областях. В Южном федеральном округе большая часть выпуска приходится на Ростовскую область (практически за счет одного производителя), в Северо-Западном – на Ленинградскую область. В Приволжском округе лидер – Волгоградская область.

Производители керамической плитки

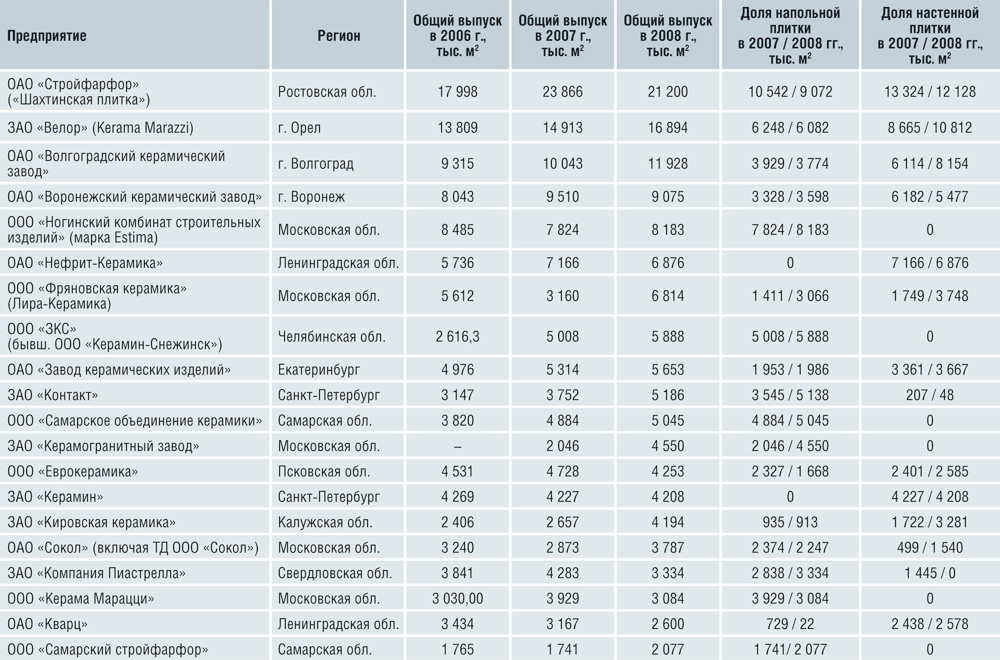

В настоящее время в России насчитывается около 30 заметных компаний-производителей керамической плитки. Часть из них специализируется только на выпуске какого-либо одного вида плитки, а отдельные предприятия имеют более широкий ассортимент.

В течение последних лет пятерка ведущих игроков неизменна. Лидерские позиции по выпуску керамической плитки занимает ОАО «Стройфарфор» (Ростовская обл.). Предприятие является крупнейшим из активов холдинга «Юнитайл», в который входят три завода по производству керамической плитки и керамогранита (помимо ОАО «Стройфарфор» также ОАО «Воронежский керамический завод» и ОАО «Кварц» из Ленинградской области). Торговая марка – "Шахтинская плитка". Предприятие располагает собственным месторождением глины, близко расположенным к основному производству – в Ростовской области, оттуда же поступает и кварцевый песок. Также глина поступает из других регионов России и из Украины. Компания специализируется на выпуске настенной керамической плитки. Плитку для полов, согласно официальной отчетности, предприятие начало производить только в 2005 году. По данным самой компании, в ее ассортименте есть также и керамогранит.

Таблица 2

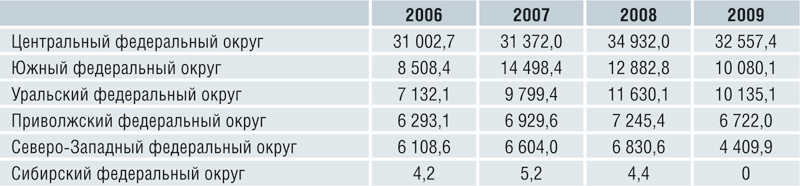

Распределение производства настенной керамической плитки в 2006–2009 годы по округам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

До кризиса объем выпуска ОАО «Стройфарфор» составлял 15-16 % от общероссийского, но в 2009 году доля сократилась до 10,6 %. В 2005 году объем выпуска составил 12,8 млн м², в 2006 году – 18 млн м². В 2007 году выпуск увеличился почти до 24 млн м², но затем пошел спад. В 2008 году выпуск составил 21 млн м², а в 2009 году – 12,6 млн (падение на 59,3 %). Сама компания дает о себе другую информацию – в 2008 году, как утверждает руководство «Стройфарфора», завод выпустил 26,4 млн м² плитки, а в 2009 году из-за падения спроса производство сократилось на 22,4 % до 20,5 млн м², что расходится с официальными данными по меньшей мере в 1,5 раза.

Таблица 3

Распределение производства напольной керамической плитки в 2006–2009 годы по округам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

По мнению экспертов, ситуация с ОАО «Стройфарфор» является классическим примером активной рыночной экспансии при недостаточно эффективном сочетании «цена/качество». В период кризиса наиболее сильно сократились сегменты дешевой плитки и дорогого импорта, но если у последнего есть все шансы восстановиться вместе с ростом потребительского благосостояния, то низкий ценовой сегмент рискует надолго остаться в сжатом состоянии, и для предприятий, придерживающихся «дешевизны и простоты», перспектив немного.

Рис. 7. Распределение общего производства настенной керамической плитки в 2009 году по округам, %

Источник: ABARUS Market Research по данным ФСГС РФ.

Более устойчивая рыночная позиция у предприятия, занимающего в РФ второе место по объему выпуска – ЗАО «Велор» (г. Орел). «Велор» входит в группу Kerama Marazzi (итальянский концерн Marazzi Group – крупнейший производитель строительной керамики в мире) вместе с заводом Kerama Marazzi, располагающимся в Московской области, производящим керамический гранит. Компания утверждает, что именно она занимает первое место в России по объему продаж среди всех отечественных производителей, хотя статистические данные этого не подтверждают. ЗАО «Велор» в 2006 году произвело 13,8 млн м² керамической плитки, в 2007 году – 15 млн, в 2008 году – 16,9 млн, а в 2009 году – 15,6 млн (снижение на 8 %). Качество продукции обеспечивается зарубежными передовыми технологиями и тесными контактами с европейскими специалистами, что позволяет поддерживать сбыт даже в условиях кризиса. В 2010 году предприятие планирует рост на 12-15 %.

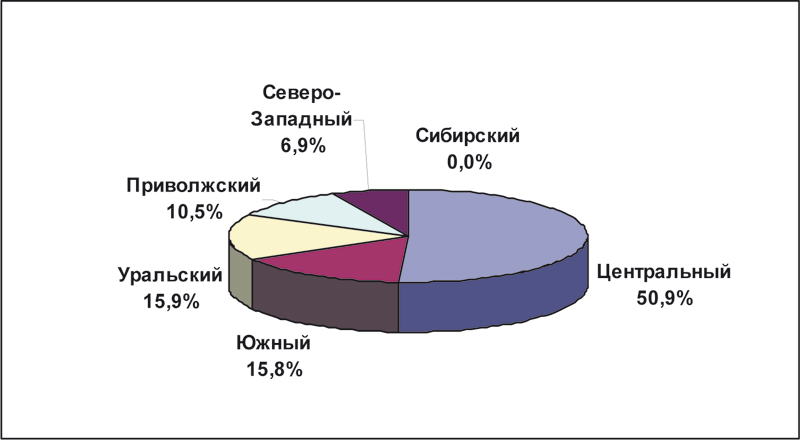

Рис. 8. Распределение общего производства напольной керамической плитки в 2009 году по округам, %

Источник: ABARUS Market Research по данным ФСГС РФ.

ОАО «Волгоградский керамический завод» в 2006 году вышел на третье место среди российских производителей керамической плитки и продолжает его сохранять, хотя кризис достаточно сильно ударил по предприятию. Предприятие существует более сорока лет, располагает итальянским оборудованием и производит керамическую плитку для облицовки стен и пола, а также декоративные бордюры. Напольная плитка, производимая компанией, относится к крупноразмерной (длиной грани 150 мм и выше). В ассортименте компании есть и керамогранит, который пока является новинкой в товарной номенклатуре завода. В 2006 и 2007 годах выпуск предприятия составил 9,3 и 10 млн м², в 2008 и 2009 годах – 11,9 и 7,6 млн соответственно. Таким образом, в кризис предприятие снизило выпуск на 36 %. В 2010 году объем производства держится на уровне 750–800 тыс. кв. м плитки ежемесячно.

Таблица 4

Объем и структура выпуска ведущих 20 российских производителей керамической плитки в РФ в 2006–2008 годах

Источник: ABARUS Market Research по данным ФСГС РФ.

ОАО «Воронежский Керамический Завод» – четвертый из отечественных производителей керамической плитки (как уже было сказано выше, принадлежит холдингу «Юнитайл», вместе с ОАО «Стройфарфор»). По данным самой компании, после полного технического переоснащения производства, которое произошло в 2005 году, завод вышел на новый качественный уровень и увеличил производство до 10 млн м² в год. По данным статистики, в 2006 году объем выпуска Воронежского керамического завода составил 8 млн м², в 2007 году – 9,5 млн, в 2008 году – 9,07 млн, а в 2009 году – 7,2 млн м² (снижение 21 %). В первые три месяца 2010 года статистикой не зафиксировано никаких объемов выпуска, и только в апреле – 243 тыс. м². Похоже, что сложности ОАО «Стройфарфор» не смогли обойти стороной воронежского партнера.

В. НИКОЛЬСКАЯ, директор по исследованиям ABARUS Market Research

Выпуск керамической плитки в России стабильно рос вплоть до 2009 года. Основной тон спросу на отделочные материалы задавал рост жилищного строительства. В последние два года темпы имели склонность к снижению, однако даже 2008 год отметился положительным приростом выпуска.

На рис. 1 изображена динамика отечественного производства плитки в количественном выражении, а также темпы роста. В 2006 году в России было произведено 122,4 млн м² керамической плитки всех видов, а в 2007 году – 138,8 млн. В 2002–2007 годы средний ежегодный уровень прироста производства этого материала в стране составлял 18-20 %. В 2009 году ожидалась та же цифра, только в отрицательном формате. Так и произошло – выпуск в 2009 году составил 117,5 млн м², снижение состоялось на уровне 20,6 %. Результаты начала 2010 года и общая ситуация в строительстве не обещают кардинальных изменений. Самым оптимистичным результатом текущего года можно ожидать положительный прирост выпуска на уровне 2-2,5 %.

Рис. 1. Динамика выпуска керамической плитки в РФ в 2001–2009 годы (2010 год – прогноз ABARUS Market Research), тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Производство настенной и напольной плитки преобладает в общей структуре производства керамической плитки. Объемы выпуска фасадной плитки значительно уступают первым двум категориям и, более того, демонстрируют снижение, которое началось задолго до кризиса – в 2007 году в стране было произведено 480 тыс. м² фасадной плитки, что составляет всего 20 % от объема выпуска фасадной плитки в 2002 году (см. табл. 1 и рис. 5).

Таблица 1

Статистика выпуска керамической плитки в РФ в 2003–2009 годы, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Для процесса производства керамической плитки практически не характерна сезонность, кривая помесячных объемов выпуска в стране относительно равномерна. В связи с этим облегчается наблюдение влияния кризиса на керамическую промышленность в отдельные периоды его развития. На рис. 2, 3 и 4 отражены выпуски в 2007–2010 годы (2010 год – до апреля включительно) общей массы, а также напольной и настенной плитки по отдельности.

Рис. 2. Выпуск керамической плитки всех видов в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 3. Выпуск настенной керамической плитки в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 4. Выпуск напольной керамической плитки в 2007–2010 годы по месяцам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Соотношение объемов производства напольной и настенной керамической плитки не является стабильным. На рис. 5 видно, что напольная плитка опережает настенную по темпам производства, и если в 2001-2002 годы их соотношение в общем объеме отечественного выпуска находилось на уровне 65:35 в пользу настенной плитки (см. рис. 6), то начиная с 2003 года напольная плитка начинает брать верх по темпам прироста, и по результатам 2007-2008 годов напольной плитки было выпущено больше, чем настенной примерно на 0,3 %. А в дальнейшем разрыв стал еще более заметен.

Рис. 5. Структура производства керамической плитки по видам в 2001–2010 годы, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 6. Структура производства керамической плитки по видам в 2001–2010 годы, %

Источник: ABARUS Market Research по данным ФСГС РФ.

В апреле 2008 года аналитики ABARUS Market Research выдвигали предположение, что, судя по развернувшейся тенденции, напольная плитка в дальнейшем станет приоритетным сегментом производства для отечественных компаний. Тот факт, что выпуск плитки для стен уступает выпуску плитки для полов, может объясняться тем, что настенные отделочные материалы предъявляют особые требования к декоративным характеристикам. Отечественная настенная плитка уступает по этим параметрам зарубежной. Данные по импорту, которые приведены ниже, показывают, что глазурованной плитки импортируется больше, чем неглазурованной. Отчасти это подтверждает наше первое предположение.

Второе предположение заключается в том, что ассортимент настенных отделочных материалов в последнее время расширяется активными темпами, и сфера применения керамической плитки в жилых помещениях ограничивается туалетом, ванной и частью кухни.

Наконец, третье предположение сводилось к тому, что отечественную напольную плитку, как более дешевую по сравнению с зарубежной, используют в том числе и для отделки стен. Это вполне приемлемо для помещений общего пользования в коммерческом и бюджетном секторе.

В завершении необходимо сказать и о том, что в категорию «напольная плитка» включается и керамогранит, который в течение рассматриваемого периода производился в России активными темпами.

Именно поэтому объем сегмента напольной плитки таков, каким он выглядит в настоящий момент. А выглядит он относительно неплохо. Наибольшее падение выпуска в условиях кризиса наблюдается в сегменте настенной плитки – минус 28 %. Напольной плитки (включая керамический гранит) в 2009 году было произведено на 13 % меньше. Такое соотношение приростов в очередной раз подтверждает, что эксплуатационные характеристики этого материала (в первую очередь прочность и сопротивляемость к изнашиванию) имеют преимущественное значение перед декоративными.

Региональное распределение производства

Что касается территориального распределения производства керамической плитки, то основные объемы производства сосредоточены в Центральном федеральном округе (44–50 % в зависимости от вида плитки). Настенной плитки также много производится в Северо-Западном ФО (около 27 %), около 19 % приходится на Южный федеральный округ. В целом можно отметить, что географическое распределение производства напольной плитки более равномерно, чем настенной.

В Центральном федеральным округе «заправляет» производством керамической плитки Московская область. Также крупные производители расположены в Орловской, Воронежской, Белгородской областях. В Южном федеральном округе большая часть выпуска приходится на Ростовскую область (практически за счет одного производителя), в Северо-Западном – на Ленинградскую область. В Приволжском округе лидер – Волгоградская область.

Производители керамической плитки

В настоящее время в России насчитывается около 30 заметных компаний-производителей керамической плитки. Часть из них специализируется только на выпуске какого-либо одного вида плитки, а отдельные предприятия имеют более широкий ассортимент.

В течение последних лет пятерка ведущих игроков неизменна. Лидерские позиции по выпуску керамической плитки занимает ОАО «Стройфарфор» (Ростовская обл.). Предприятие является крупнейшим из активов холдинга «Юнитайл», в который входят три завода по производству керамической плитки и керамогранита (помимо ОАО «Стройфарфор» также ОАО «Воронежский керамический завод» и ОАО «Кварц» из Ленинградской области). Торговая марка – "Шахтинская плитка". Предприятие располагает собственным месторождением глины, близко расположенным к основному производству – в Ростовской области, оттуда же поступает и кварцевый песок. Также глина поступает из других регионов России и из Украины. Компания специализируется на выпуске настенной керамической плитки. Плитку для полов, согласно официальной отчетности, предприятие начало производить только в 2005 году. По данным самой компании, в ее ассортименте есть также и керамогранит.

Таблица 2

Распределение производства настенной керамической плитки в 2006–2009 годы по округам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

До кризиса объем выпуска ОАО «Стройфарфор» составлял 15-16 % от общероссийского, но в 2009 году доля сократилась до 10,6 %. В 2005 году объем выпуска составил 12,8 млн м², в 2006 году – 18 млн м². В 2007 году выпуск увеличился почти до 24 млн м², но затем пошел спад. В 2008 году выпуск составил 21 млн м², а в 2009 году – 12,6 млн (падение на 59,3 %). Сама компания дает о себе другую информацию – в 2008 году, как утверждает руководство «Стройфарфора», завод выпустил 26,4 млн м² плитки, а в 2009 году из-за падения спроса производство сократилось на 22,4 % до 20,5 млн м², что расходится с официальными данными по меньшей мере в 1,5 раза.

Таблица 3

Распределение производства напольной керамической плитки в 2006–2009 годы по округам, тыс. м²

Источник: ABARUS Market Research по данным ФСГС РФ.

По мнению экспертов, ситуация с ОАО «Стройфарфор» является классическим примером активной рыночной экспансии при недостаточно эффективном сочетании «цена/качество». В период кризиса наиболее сильно сократились сегменты дешевой плитки и дорогого импорта, но если у последнего есть все шансы восстановиться вместе с ростом потребительского благосостояния, то низкий ценовой сегмент рискует надолго остаться в сжатом состоянии, и для предприятий, придерживающихся «дешевизны и простоты», перспектив немного.

Рис. 7. Распределение общего производства настенной керамической плитки в 2009 году по округам, %

Источник: ABARUS Market Research по данным ФСГС РФ.

Более устойчивая рыночная позиция у предприятия, занимающего в РФ второе место по объему выпуска – ЗАО «Велор» (г. Орел). «Велор» входит в группу Kerama Marazzi (итальянский концерн Marazzi Group – крупнейший производитель строительной керамики в мире) вместе с заводом Kerama Marazzi, располагающимся в Московской области, производящим керамический гранит. Компания утверждает, что именно она занимает первое место в России по объему продаж среди всех отечественных производителей, хотя статистические данные этого не подтверждают. ЗАО «Велор» в 2006 году произвело 13,8 млн м² керамической плитки, в 2007 году – 15 млн, в 2008 году – 16,9 млн, а в 2009 году – 15,6 млн (снижение на 8 %). Качество продукции обеспечивается зарубежными передовыми технологиями и тесными контактами с европейскими специалистами, что позволяет поддерживать сбыт даже в условиях кризиса. В 2010 году предприятие планирует рост на 12-15 %.

Рис. 8. Распределение общего производства напольной керамической плитки в 2009 году по округам, %

Источник: ABARUS Market Research по данным ФСГС РФ.

ОАО «Волгоградский керамический завод» в 2006 году вышел на третье место среди российских производителей керамической плитки и продолжает его сохранять, хотя кризис достаточно сильно ударил по предприятию. Предприятие существует более сорока лет, располагает итальянским оборудованием и производит керамическую плитку для облицовки стен и пола, а также декоративные бордюры. Напольная плитка, производимая компанией, относится к крупноразмерной (длиной грани 150 мм и выше). В ассортименте компании есть и керамогранит, который пока является новинкой в товарной номенклатуре завода. В 2006 и 2007 годах выпуск предприятия составил 9,3 и 10 млн м², в 2008 и 2009 годах – 11,9 и 7,6 млн соответственно. Таким образом, в кризис предприятие снизило выпуск на 36 %. В 2010 году объем производства держится на уровне 750–800 тыс. кв. м плитки ежемесячно.

Таблица 4

Объем и структура выпуска ведущих 20 российских производителей керамической плитки в РФ в 2006–2008 годах

Источник: ABARUS Market Research по данным ФСГС РФ.

ОАО «Воронежский Керамический Завод» – четвертый из отечественных производителей керамической плитки (как уже было сказано выше, принадлежит холдингу «Юнитайл», вместе с ОАО «Стройфарфор»). По данным самой компании, после полного технического переоснащения производства, которое произошло в 2005 году, завод вышел на новый качественный уровень и увеличил производство до 10 млн м² в год. По данным статистики, в 2006 году объем выпуска Воронежского керамического завода составил 8 млн м², в 2007 году – 9,5 млн, в 2008 году – 9,07 млн, а в 2009 году – 7,2 млн м² (снижение 21 %). В первые три месяца 2010 года статистикой не зафиксировано никаких объемов выпуска, и только в апреле – 243 тыс. м². Похоже, что сложности ОАО «Стройфарфор» не смогли обойти стороной воронежского партнера.

В. НИКОЛЬСКАЯ, директор по исследованиям ABARUS Market Research