Общая ситуация в строительстве

В течение 2000-2008 годов строительство в РФ велось активными темпами. Объем строительных работ в России вплоть до 2008 года активно набирал обороты. Даже с учетом инфляции ежегодные приросты как в денежном, так и в количественном выражении были впечатляющими. В 2009 году впервые за весь рассматриваемый период был отрицательный прирост строительных объемов, хотя в количественном выражении он был выше, чем в 2008 году, что произошло благодаря увеличению индивидуального строительства в жилищном секторе. В денежном выражении снижение объемов строительства составило 13 %.

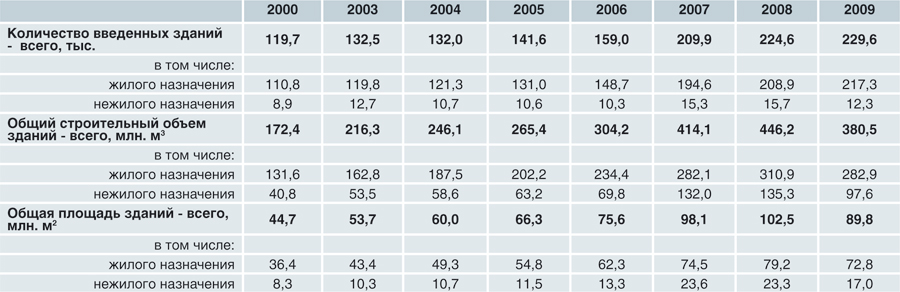

Таблица 1

Введение в эксплуатацию зданий жилого и нежилого назначения в РФ в 2000–2009 годы, тыс. м² общей площади

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Рис. 1. Динамика возведения жилых и нежилых зданий в РФ, по количеству объектов.

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Рис. 2. Динамика возведения жилых и нежилых зданий в РФ, по площади (строительному объему) зданий, млн м.³

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Таблица 2

Ввод в действие нежилых зданий по типам в РФ

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Таблица 3

Объем работ, выполненных по виду деятельности «Строительство» в 2000–2009 годы (млн руб.)

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Здания жилого назначения доминируют в общем объеме строительства. Однако доминирование по количеству объектов и по объему построенных площадей неодинаково. По количеству объектов разница более ярко выраженная (доля нежилых составляет всего 5-7 %), в то время как по строительному объему нежилые здания достигают 25-30 % от общего объема строительства.

Жилищное строительство

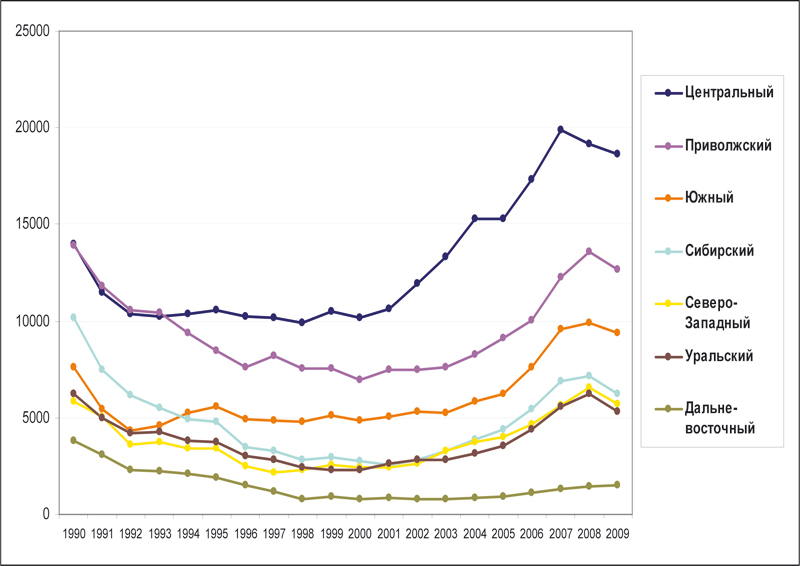

Если мы посмотрим на строительство зданий жилого назначения, то здесь абсолютным лидером является Центральный федеральный округ. За ним следует Приволжский федеральный округ. Северо-Западный ФО по объему занимает пятое место.

В Приволжском ФО снижение объемов жилищного строительства составило 6,5 %, как и по России в целом. В Центральном ФО – минус 2,6 %, а в Северо-Западном уровень падения был один из самых сильных – минус 13,6 %.

Такое драматическое снижение жилищного строительства в СЗФО произошло за счет падения объемов в Санкт-Петербурге, который является ведущим среди регионов, составляющих СЗФО. Спад особенно заметен на фоне активного роста в 2008 году. Ленинградская область выглядит островком стабильности, это единственный регион СЗФО, который строится, невзирая на кризисные явления.

Таблица 4

Объем жилищного строительства в 2000-2009 годы по федеральным округам, тыс. м² общей площади

Источник: ABARUS Market Research по данным ФСГС РФ

Рынок недвижимости в Москве начал переживать торможение еще до кризиса, а в 2008-2009 годы переживал наиболее тяжелые времена. Сейчас, по мнению московских властей (июль 2010) рынок начал оживать: растет спрос на жилье, и многие инвесторы возвращаются к реализации замороженных проектов. С декабря 2009 года по май 2010 год стоимость строительства в Москве увеличилась на 0,8 %, притом что в прошлом году было отмечено 5%-ное снижение. Однако в настоящее время объемы строительства коммерческого жилья вряд ли могут превысить 2-2,5 млн м² в год. Одна из главных причин – отсутствие земельных участков. Кроме этого, сценарий финансирования коммерческого строительства изменился: желающих купить жилье на ранней стадии строительства теперь немного, застройщикам нужны оборотные средства, а кредитование увеличивает себестоимость. Согласно прогнозу Минэкономразвития на 2010 год, ожидается рост стоимости строительства на 1,7 %.

Рис. 3. Динамика жилищного строительства в РФ по федеральным округам.

Источник: ABARUS Market Research на основе данных ФСГС РФ (Росстат)

По данным московского правительства, стоимость строительства панельных жилых домов в рамках городского заказа сейчас составляет 28-35 тыс. руб. за 1 м². Но в эту сумму не входят затраты на освобождение площадки, прокладку коммуникаций и т.п., увеличивающие цену 1 м² до 50-60 тыс. рублей. Если строительство ведет не город, а инвестор, то в стоимость 1 м² закладывается еще цена земли. Строительство монолитного дома обходится дороже панельного на 10-15 %.

В кризисном 2009 году очень многие ожидали многократного обвала цен на недвижимость и откладывали покупку жилья. Однако такие надежды не оправдались. Сегодня рынок жилья находится в начале «достаточно длительного» цикла роста цен, и скорость их повышения будет зависеть от объема нового строительства и увеличения доходов населения.

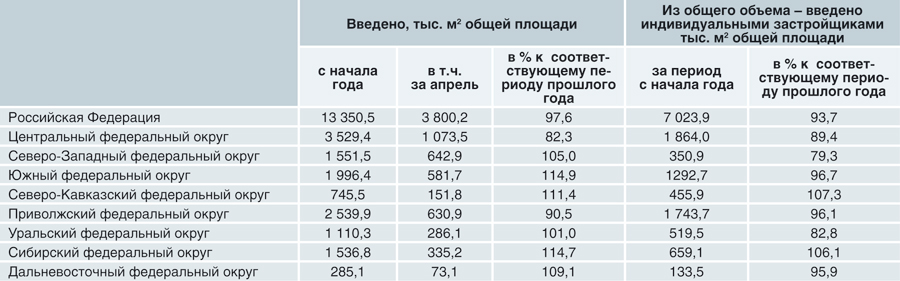

Таблица 5

Строительство жилых домов по субъектам Российской Федерации в январе-апреле 2010 года

Источник: ABARUS Market Research на основе данных ФСГС РФ (Росстат)

Аналитический центр «Индикаторы рынка недвижимости» уже неоднократно писал о том, что ухудшение экономических условий в кризис привело к изменению структуры предложения, качественных и стоимостных характеристик жилья на рынке Москвы и Подмосковья. Кризис привел к увеличению доли экономичного загородного жилья. Так, если осенью 2008 года доля рынка экономичных коттеджных поселков, в которых средняя цена дома была сопоставима со стоимостью 2 - 3-комнатной квартиры в спальном районе Москвы (не выше 15 млн руб.), составляла около 36 % от общего числа реализуемых тогда подмосковных проектов, то на сегодняшний момент доля поселков данного типа превысила 50 % всех объектов на первичном рынке продаж.

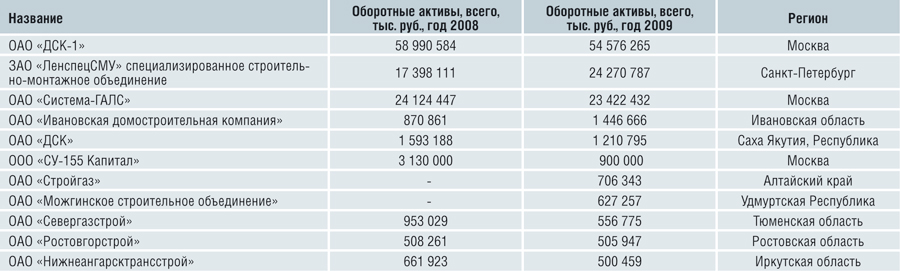

Таблица 6

Ведущие строительные компании РФ по объемам оборотных активов в 2008-2009 годы

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Аналитики компании «Росгосстрах» полагают, что в 2010 году следует ожидать серьезного роста цен на жилье. Основными причинами возможного сильного роста считается оживление ипотечного кредитования, возрождающийся интерес к рынку недвижимости со стороны спекулянтов и рост числа инвестиционных сделок. Что же касается Москвы, то на рост цен здесь влияет низкая величина объемов строительства. Сейчас московский рынок жилой недвижимости находится возле точки равновесия: платежеспособный спрос на жилье примерно соответствует предложению на первичном и вторичном рынках. Однако такое положение не может длиться долго: увеличение доходов будет стимулировать спрос, а стало быть – и цены.

Что касается ситуации в Северной столице, то, по данным РБК со ссылкой на Росстат, за первые пять месяцев 2010 года объемы строительства жилья в Петербурге выросли по сравнению с аналогичным периодом прошлого года на 31 %. Всего за январь–май в городе построили около 891 тыс. м² жилья. При этом в денежном выражении объем строительных работ снизился на 2,2 %. В 2009 году в Санкт-Петербурге было построено 2,6 млн м² жилья (39 тыс. квартир). Это на 19 % ниже рекордных для города показателей 2008 года (3,2 млн).

В целом в 2010 году ситуация в СЗФО обстоит лучше, чем в ЦФО. В последнем продолжается падение, в то время как северные регионы демонстрируют положительный прирост. При этом индивидуальное строительство в центральных регионах более активное.

Строительные компании

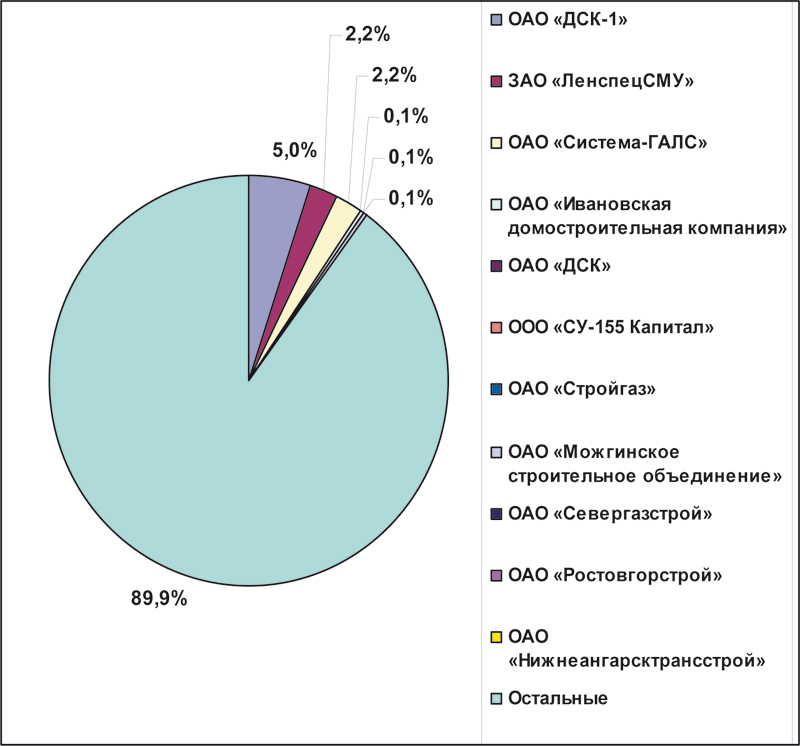

Рис. 4. Доли оборотных активов ведущих строительных компаний РФ в общем объеме оборотных активов компаний, участвующих в производстве общестроительных работ по возведению зданий в 2009 году.

Источник: ABARUS Market Research по данным ФСГС РФ (Росстат)

Крупнейшие российские игроки строительного рынка резко снизили свои обороты в 2009 году по сравнению с предыдущими периодами. Доля первого игрока российского строительного рынка – ОАО «ДСК-1» – составляет целых 5 %. Два следующих за ним игрока обладают оборотными активами в размере 2,2 % от общероссийских. Несколько игроков имеют долю 0,1 %, что тоже является крупным показателем.

В. НИКОЛЬСКАЯ, директор по исследованиям агентства ABARUS Market Research