Динамика производства минеральной ваты

В течение семи лет ежегодного мониторинга рынка теплоизоляционных материа-лов специалисты ABARUS Market Research отмечают все возрастающую разницу между официальной статистикой производства минеральной ваты и ее реальным объемом вы-пуска. Если в 2005 году эта разница составляла 600 тыс. м3 (8000 против 7400), то в 2010 г. – 4600 тыс. м3 (15 400 против 10 800), а в 2012 году уже практически 7000 (23 100 про-тив 16 100). Такой разрыв, во-первых, свидетельствует о несовершенстве статистического учета. Росстат по-прежнему «не видит» многие из крупных заводов, такие, как Минплита (Linerock), Троицкий завод (Роквул-Урал) и некоторые другие. С другой стороны, этот разрыв говорит о том, что на российском рынке теплоизоляции по-прежнему работает множество небольших компаний, не отчитывающихся должным образом ни перед налого-выми органами, ни перед местными статистическими организациями.

Однако некоторые из этих организаций растут, предпринимают более активные маркетинговые усилия на рынке, что впоследствии делает возможным их обнаружение «в ручном режиме». Так, практически ежегодно список производителей минеральной ваты пополняется несколькими компаниями, которые на самом деле работали и до кризиса, просто не попадали в фокус зрения исследователей. Также регулярно появляются и но-вички. Всего в России, по последним подсчетам, работает порядка 45-50 заводов самого различного масштаба.

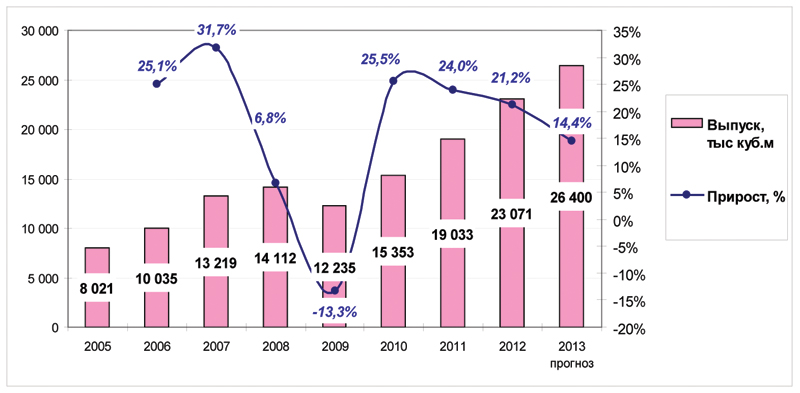

Рисунок 1. Динамика производства теплоизоляционных материалов из минеральной ваты в РФ в 2005-2012 гг. и прогноз на 2013 г., тыс. куб.м., и темпы роста, %.

Источник: Расчеты ABARUS Market Research.

В 2006 г. российскими предприятиями было произведено 10 млн. м3 теплоизоляци-онных материалов на основе минеральной ваты, что на 25,1% больше показателя 2005 г. В 2007 г. выпуск составил 13,2 млн. м3, прирост – 31,7%. Несмотря на это, в 2006-2007 гг. на рынке минераловатной теплоизоляции отмечался дефицит продукции. В 2008 г. прирост составил лишь 6,8% – всего было произведено 14,1 млн. м3 минеральной ваты. В 2009 г. впервые за весь период имел место спад: выпуск сократился на 13,3% до 12,2 млн. м3.

В 2010 году был зафиксирован заметный прирост – сразу на 25,5%, в 2011 году прирост также был внушительным – 24%. В отношении 2012 года в прогнозах превалиро-вали пессимистичные ожидания, предполагалось, что отечественное производство выдаст в районе 20,5 млн. м3. В действительности же ситуация оказалась гораздо лучше: прирост составил 21,2%, а в количественном выражении – 23,1 млн. м3.

Сезонные показатели производства

Помимо сокращения темпов роста в 2008 г. и 2009 гг., особенностью этого периода стала иная, чем в 2007 г., динамика выпуска по месяцам. Так, если в 2007 г. наиболее про-дуктивными были весенние и летние месяцы года, то в 2008-2009 гг. производство акти-визировалось только к осени. 2010 и 2011 годы повторяют эту динамику, но более высо-кой линией. Также стоит обратить внимание на снижение объемов производства в 1 квар-тале 2009 г.: лишь в апреле объем выпуска минераловатной теплоизоляции сравнялся с показателями 2008 г., но затем снова упал.

Весь 2011 год смотрится хорошо – в январе наконец-то произведено столько же, сколько в самом удачном январе всего рассматриваемого периода, а именно – 2007 года. А затем линия уверенно идет вверх, и даже в декабре не делает традиционный «кивок но-сом», а растет вверх, в расчете на удачный строительный сезон наступающего года. Дей-ствительно, начало 2012 года также выглядит оптимистичным – в январе—марте было произведено на 28,7% больше, чем за аналогичный период 2011 года.

Рисунок 2. Динамика производства теплоизоляционных материалов из минеральной ваты в РФ по месяцам в 2007-2012 гг. и в январе-апреле 2013 г., тыс. м3.

Источник: Расчеты ABARUS Market Research на основе данных ФСГС РФ.

В 2012 гг. сезонная картина производства возвращается к нормальной – рост в пер-вом полугодии наблюдается стабильный, кроме того, становятся все заметнее летние всплески производства.

Экспорт минераловатных теплоизоляционных изделий

Объемы экспорта минераловатной теплоизоляции из России представлены ниже. Экспорт минеральной ваты в 2008 г. составил 55 096 тонн или 42 599 тыс.долл. По срав-нению с 2007 г. экспорт сократился в натуральном выражении на 36,47%. В 2009 г. выше-перечисленные показатели составили 38 776 тонн – минус 29,62% соответственно.

Как видно из графика, экспорт начал активно увеличиваться с 2004 г., достигнув в 2007 своего максимума – 86,7 тыс. тонн минеральной ваты. После июня 2010 года наблю-дение за экспортными потоками усложнилось вступлением Казахстана в Таможенный со-юз, после чего поставки в эту страну исчезли «с радаров» таможенной статистики (как и Белоруссии). В связи с этим в 2010 и 2011 годах приходится рассчитывать экспорт оце-ночным путем, это при том, что в Казахстан идет подавляющая часть минеральной ваты.

Рисунок 3. Динамика экспорта минераловатной продукции из РФ, 2002-2012 гг. (тыс.тонн, млн. долл.).

Источник: ABARUS Market Research по данным ФТС РФ.

Соотношение импорта и экспорта в последние 3 года подвержено сильным колеба-ниям: в 2007 г. оно составило 2,86; в 2008 г. – 3,77; в 2009 г. – 2,59; но общее движение объемов смещается в пользу увеличения экспорта.

Эти цифры свидетельствуют о том, что до кризиса экспортные поставки росли ак-тивнее импортных. В период кризиса эта тенденция была вынуждена приостановиться, так как российские потребители минераловатной теплоизоляции увеличили долю отечест-венной продукции в общей структуре спроса. Однако с большой долей вероятности, когда мир восстановится от кризисных потрясений, экспортные поставки из России снова нач-нут расти темпами, опережающими импорт.

Рисунок 4. Соотношение объемов импорта и экспорта минераловатной продукции в 2005-2012 гг., тыс.м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Ценовая динамика экспорта

Что касается ежегодной динамики экспортных цен, в 2004-2006 гг. цены на экс-портную продукцию были достаточно постоянны и составляли в среднем 25-26 долларов за м3.

Рисунок 5. Динамика цен на экспортные поставки российской минеральной ваты в 2002-2012 гг. (долл./м3).

Источник: ABARUS Market Research по данным ФТС РФ.

Однако в 2007 г. стоимость резко увеличилась до 42,1 доллара за м3. В 2008 г. так-же имел место рост (до 46,4 долл./м3). В 2009-2010 гг. общий уровень цен снизился и со-ставил в первом случае 41 доллар, а во втором – 36 долларов за кубический метр.

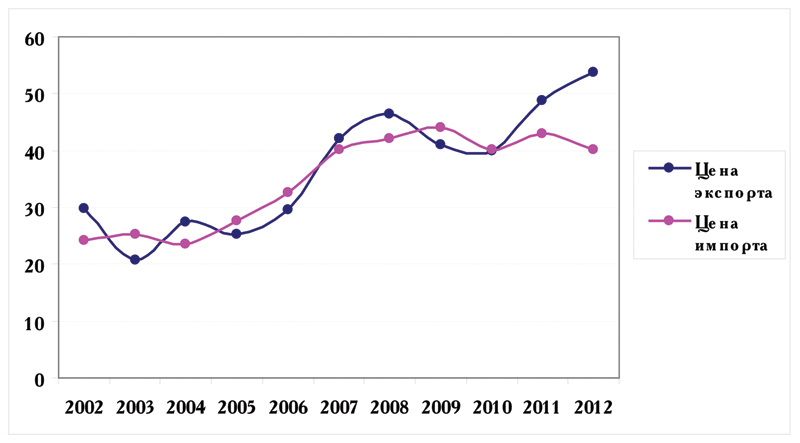

Как видно из представленных данных, цены импорта и экспорта вполне сопостави-мы. Это говорит о том, что качество минеральной ваты, производимой в России, находит-ся на европейском уровне, и внешнеэкономический оборот минераловатных утеплителей – редкий для России случай, когда ввозится и вывозится товар, практически одинаковый по качеству и цене.

Рисунок 6. Сравнительная динамика импортных и экспортных цен на минераловатную продукцию в 2002-2011 гг., долл. за м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Основные рынки сбыта

Если Россия импортирует минераловатную продукцию в основном из Европы (бо-лее 50%), то экспорт направлен преимущественно на страны Азии. Больше половины, как правило, идет в Казахстан).

Как видно из графиков, представленных ниже, доля Казахстана в совокупном экс-порте была значительно выше в 2005-2007 гг. Возможно, снижение поставок в Казахстан связано с активным развитием собственного производства в стране, в том числе альтерна-тивных утеплителей (главным образом, экструдированного пенополистирола). Однако в большей степени небольшая отрицательная динамика обусловлена экономическим кризи-сом, который в Казахстане начался значительно раньше, чем в России. Кроме того, на объеме поставок сказался рост стоимости российской минеральной ваты.

К числу лидеров также стоит отнести Финляндию, чья доля за 2 года возросла с 11% до 20%, правда в 2011 г. снова снизилась. Вес Украины, составлявший по итогам 2008 г. 20%, сократился до 2-3%. Стоит отметить, что поставки в Украину и Финляндию возросли лишь в последние несколько лет, причем экспорт в Украину превышал финский лишь в 2008 г. Поставки в Польшу еще совсем недавно имели достаточно небольшой масштаб, но в 2010-2011 г. доля экспорта в эту страну увеличилась до 11%. Также растет экспорт в Великобританию, Арабские Эмираты, США.

Рисунок 7. Основные рынки сбыта российской минераловатной продукции в 2012 г., %.

Источник: ABARUS Market Research по данным ФТС РФ.

В целом можно сказать, что поставки минераловатной продукции в страны Запад-ной Европы и США стали актуальными в последние годы за счет открытия заводов ино-странных производителей на территории России (Rockwool) и появления высококачест-венной отечественной продукции (Изорок, Техно, Термо, Лайнрок, Изомин, Изовол, Ев-роизол). Наиболее дорогая продукция поступает в настоящее время в Финляндию и Ук-раину, наиболее дешевая – в Польшу.

В течение семи лет ежегодного мониторинга рынка теплоизоляционных материа-лов специалисты ABARUS Market Research отмечают все возрастающую разницу между официальной статистикой производства минеральной ваты и ее реальным объемом вы-пуска. Если в 2005 году эта разница составляла 600 тыс. м3 (8000 против 7400), то в 2010 г. – 4600 тыс. м3 (15 400 против 10 800), а в 2012 году уже практически 7000 (23 100 про-тив 16 100). Такой разрыв, во-первых, свидетельствует о несовершенстве статистического учета. Росстат по-прежнему «не видит» многие из крупных заводов, такие, как Минплита (Linerock), Троицкий завод (Роквул-Урал) и некоторые другие. С другой стороны, этот разрыв говорит о том, что на российском рынке теплоизоляции по-прежнему работает множество небольших компаний, не отчитывающихся должным образом ни перед налого-выми органами, ни перед местными статистическими организациями.

Однако некоторые из этих организаций растут, предпринимают более активные маркетинговые усилия на рынке, что впоследствии делает возможным их обнаружение «в ручном режиме». Так, практически ежегодно список производителей минеральной ваты пополняется несколькими компаниями, которые на самом деле работали и до кризиса, просто не попадали в фокус зрения исследователей. Также регулярно появляются и но-вички. Всего в России, по последним подсчетам, работает порядка 45-50 заводов самого различного масштаба.

Рисунок 1. Динамика производства теплоизоляционных материалов из минеральной ваты в РФ в 2005-2012 гг. и прогноз на 2013 г., тыс. куб.м., и темпы роста, %.

Источник: Расчеты ABARUS Market Research.

В 2006 г. российскими предприятиями было произведено 10 млн. м3 теплоизоляци-онных материалов на основе минеральной ваты, что на 25,1% больше показателя 2005 г. В 2007 г. выпуск составил 13,2 млн. м3, прирост – 31,7%. Несмотря на это, в 2006-2007 гг. на рынке минераловатной теплоизоляции отмечался дефицит продукции. В 2008 г. прирост составил лишь 6,8% – всего было произведено 14,1 млн. м3 минеральной ваты. В 2009 г. впервые за весь период имел место спад: выпуск сократился на 13,3% до 12,2 млн. м3.

В 2010 году был зафиксирован заметный прирост – сразу на 25,5%, в 2011 году прирост также был внушительным – 24%. В отношении 2012 года в прогнозах превалиро-вали пессимистичные ожидания, предполагалось, что отечественное производство выдаст в районе 20,5 млн. м3. В действительности же ситуация оказалась гораздо лучше: прирост составил 21,2%, а в количественном выражении – 23,1 млн. м3.

Сезонные показатели производства

Помимо сокращения темпов роста в 2008 г. и 2009 гг., особенностью этого периода стала иная, чем в 2007 г., динамика выпуска по месяцам. Так, если в 2007 г. наиболее про-дуктивными были весенние и летние месяцы года, то в 2008-2009 гг. производство акти-визировалось только к осени. 2010 и 2011 годы повторяют эту динамику, но более высо-кой линией. Также стоит обратить внимание на снижение объемов производства в 1 квар-тале 2009 г.: лишь в апреле объем выпуска минераловатной теплоизоляции сравнялся с показателями 2008 г., но затем снова упал.

Весь 2011 год смотрится хорошо – в январе наконец-то произведено столько же, сколько в самом удачном январе всего рассматриваемого периода, а именно – 2007 года. А затем линия уверенно идет вверх, и даже в декабре не делает традиционный «кивок но-сом», а растет вверх, в расчете на удачный строительный сезон наступающего года. Дей-ствительно, начало 2012 года также выглядит оптимистичным – в январе—марте было произведено на 28,7% больше, чем за аналогичный период 2011 года.

Рисунок 2. Динамика производства теплоизоляционных материалов из минеральной ваты в РФ по месяцам в 2007-2012 гг. и в январе-апреле 2013 г., тыс. м3.

Источник: Расчеты ABARUS Market Research на основе данных ФСГС РФ.

В 2012 гг. сезонная картина производства возвращается к нормальной – рост в пер-вом полугодии наблюдается стабильный, кроме того, становятся все заметнее летние всплески производства.

Экспорт минераловатных теплоизоляционных изделий

Объемы экспорта минераловатной теплоизоляции из России представлены ниже. Экспорт минеральной ваты в 2008 г. составил 55 096 тонн или 42 599 тыс.долл. По срав-нению с 2007 г. экспорт сократился в натуральном выражении на 36,47%. В 2009 г. выше-перечисленные показатели составили 38 776 тонн – минус 29,62% соответственно.

Как видно из графика, экспорт начал активно увеличиваться с 2004 г., достигнув в 2007 своего максимума – 86,7 тыс. тонн минеральной ваты. После июня 2010 года наблю-дение за экспортными потоками усложнилось вступлением Казахстана в Таможенный со-юз, после чего поставки в эту страну исчезли «с радаров» таможенной статистики (как и Белоруссии). В связи с этим в 2010 и 2011 годах приходится рассчитывать экспорт оце-ночным путем, это при том, что в Казахстан идет подавляющая часть минеральной ваты.

Рисунок 3. Динамика экспорта минераловатной продукции из РФ, 2002-2012 гг. (тыс.тонн, млн. долл.).

Источник: ABARUS Market Research по данным ФТС РФ.

Соотношение импорта и экспорта в последние 3 года подвержено сильным колеба-ниям: в 2007 г. оно составило 2,86; в 2008 г. – 3,77; в 2009 г. – 2,59; но общее движение объемов смещается в пользу увеличения экспорта.

Эти цифры свидетельствуют о том, что до кризиса экспортные поставки росли ак-тивнее импортных. В период кризиса эта тенденция была вынуждена приостановиться, так как российские потребители минераловатной теплоизоляции увеличили долю отечест-венной продукции в общей структуре спроса. Однако с большой долей вероятности, когда мир восстановится от кризисных потрясений, экспортные поставки из России снова нач-нут расти темпами, опережающими импорт.

Рисунок 4. Соотношение объемов импорта и экспорта минераловатной продукции в 2005-2012 гг., тыс.м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Ценовая динамика экспорта

Что касается ежегодной динамики экспортных цен, в 2004-2006 гг. цены на экс-портную продукцию были достаточно постоянны и составляли в среднем 25-26 долларов за м3.

Рисунок 5. Динамика цен на экспортные поставки российской минеральной ваты в 2002-2012 гг. (долл./м3).

Источник: ABARUS Market Research по данным ФТС РФ.

Однако в 2007 г. стоимость резко увеличилась до 42,1 доллара за м3. В 2008 г. так-же имел место рост (до 46,4 долл./м3). В 2009-2010 гг. общий уровень цен снизился и со-ставил в первом случае 41 доллар, а во втором – 36 долларов за кубический метр.

Как видно из представленных данных, цены импорта и экспорта вполне сопостави-мы. Это говорит о том, что качество минеральной ваты, производимой в России, находит-ся на европейском уровне, и внешнеэкономический оборот минераловатных утеплителей – редкий для России случай, когда ввозится и вывозится товар, практически одинаковый по качеству и цене.

Рисунок 6. Сравнительная динамика импортных и экспортных цен на минераловатную продукцию в 2002-2011 гг., долл. за м3.

Источник: ABARUS Market Research по данным ФТС РФ.

Основные рынки сбыта

Если Россия импортирует минераловатную продукцию в основном из Европы (бо-лее 50%), то экспорт направлен преимущественно на страны Азии. Больше половины, как правило, идет в Казахстан).

Как видно из графиков, представленных ниже, доля Казахстана в совокупном экс-порте была значительно выше в 2005-2007 гг. Возможно, снижение поставок в Казахстан связано с активным развитием собственного производства в стране, в том числе альтерна-тивных утеплителей (главным образом, экструдированного пенополистирола). Однако в большей степени небольшая отрицательная динамика обусловлена экономическим кризи-сом, который в Казахстане начался значительно раньше, чем в России. Кроме того, на объеме поставок сказался рост стоимости российской минеральной ваты.

К числу лидеров также стоит отнести Финляндию, чья доля за 2 года возросла с 11% до 20%, правда в 2011 г. снова снизилась. Вес Украины, составлявший по итогам 2008 г. 20%, сократился до 2-3%. Стоит отметить, что поставки в Украину и Финляндию возросли лишь в последние несколько лет, причем экспорт в Украину превышал финский лишь в 2008 г. Поставки в Польшу еще совсем недавно имели достаточно небольшой масштаб, но в 2010-2011 г. доля экспорта в эту страну увеличилась до 11%. Также растет экспорт в Великобританию, Арабские Эмираты, США.

Рисунок 7. Основные рынки сбыта российской минераловатной продукции в 2012 г., %.

Источник: ABARUS Market Research по данным ФТС РФ.

В целом можно сказать, что поставки минераловатной продукции в страны Запад-ной Европы и США стали актуальными в последние годы за счет открытия заводов ино-странных производителей на территории России (Rockwool) и появления высококачест-венной отечественной продукции (Изорок, Техно, Термо, Лайнрок, Изомин, Изовол, Ев-роизол). Наиболее дорогая продукция поступает в настоящее время в Финляндию и Ук-раину, наиболее дешевая – в Польшу.