В. Никольская, директор по исследованиям агентства ABARUS Market Research

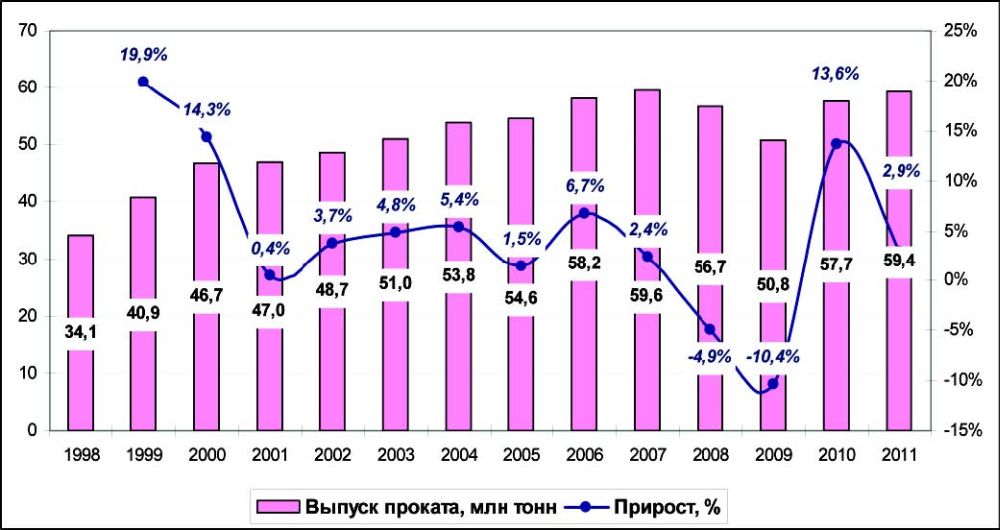

За последние 12 лет объём выпуска российского металлопроката вырос на 45%, что в среднем составляет более 3,5 процентных пункта в год, в том числе с учетом кризисного падения в 2008-2009 гг. и восстановления в последние два года.

За последние 12 лет объём выпуска российского металлопроката вырос на 45%, что в среднем составляет более 3,5 процентных пункта в год, в том числе с учетом кризисного падения в 2008-2009 гг. и восстановления в последние два года. Устойчивый, но сравнительно медленный рост прячет внутри себя скрытый потенциал к качественному росту – в последние годы отрасль поворачивается лицом к производству более сложных и дорогих видов проката.

Производство металлопроката

Рис.1: Динамика производства металлопроката в России в 1998-2011 гг., млн. тонн.

Сегодня металлопрокат представляет собой ключевой продукт любой нормально функционирующей индустриальной экономики. Без применения металлоконструкций невозможно представить себе ни одну строительную площадку, ни одно крупное или среднее производство, будь то изготовление нефтяных вышек, опор ЛЭП, труб, автомобилей, судов, промышленного оборудования, бытовой техники и так далее. Сфера применения металлопроката настолько широка, что только по одному этому показателю можно вполне достоверно судить об общем развитии страны. Ведь чем больше металлоконструкций потребляют различные отрасли хозяйства, тем прочнее, в прямом и переносном смысле слова, становится экономика.

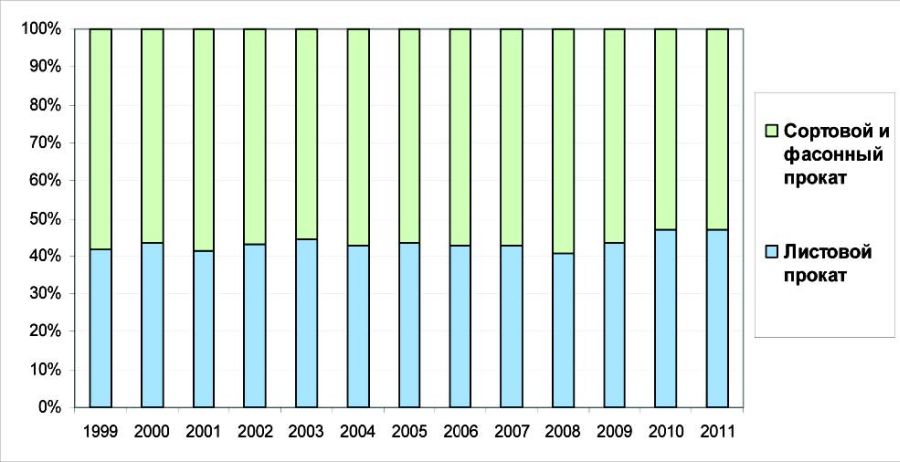

Рис.2: Соотношение объемов производства сортового и листового проката в России в 1999-2011 гг., %.

Производство отечественного металлопроката вошло в стабильную фазу роста в начале 2000-х годов. После бурных темпов восстановления от потрясения дефолта 1998 г. ежегодные приросты утвердились в интервале от 3 до 5%, опускаясь ниже этого уровня лишь только в годы, следующие за чересчур активными периодами, как, например, это было в 2005 и 2007 гг.

Рис.3: Динамика производства листового проката в России в 1999-2011 гг., млн. тонн.

Несмотря на постоянное пополнение российского рынка новыми материалами, в том числе композитными и синтетическими, металлический прокат есть и будет оставаться одним из самых востребованных видов материалов как в строительстве, так и в промышленности.

Рис.4: Соотношение объемов производства горячекатаного и холоднокатаного листового проката в России в 1998-2011 гг., %.

Производство металлопроката, по причине универсальности и повсеместности его использования – чувствительный к экономическим потрясениям сектор, поэтому дыхание кризиса отразилось на нем уже в 2008 году, когда объем выпуска снизился почти на 5%.

В 2009 году последовало снижение еще на 10,4%, но уже в 2011 году потери были практически полностью «отыграны».

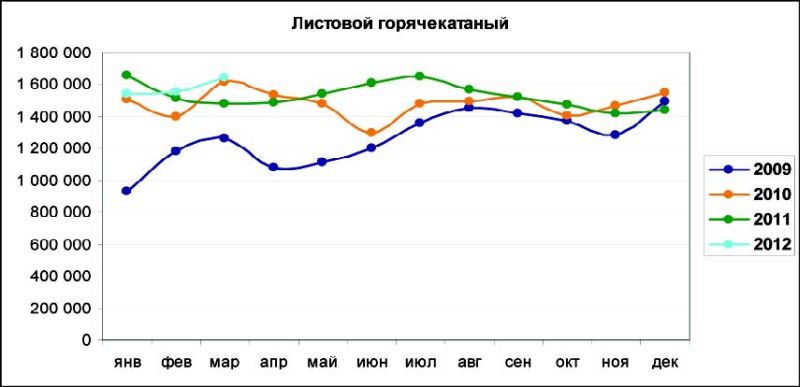

Рис.5: Динамика производства листового горячекатаного проката в России по месяцам в 2009-2011 гг., тонн.

Если в 2007 году, до кризиса, в стране было произведено 59,6 млн. тонн готового проката, то в 2011 году – 59,4 млн.

При этом прирост 2011 года оказался значительно ниже предыдущего года – всего 2,9% по сравнению с послекризисными 13,6%.

При этом прирост 2011 года оказался значительно ниже предыдущего года – всего 2,9% по сравнению с послекризисными 13,6%.

Рис.6: Динамика производства листового холоднокатаного проката в России по месяцам в 2009-2011 гг., тонн.

По наблюдениям специалистов, вторая половина 2011 года, в отличие от его оптимистичного начала, стала весьма трудной для металлургической отрасли.

В 2011 году положительными факторами выступили улучшение общего благосостояния экономики после кризиса, увеличение строительства и возобновление кредитования. Отрицательными факторами послужили напряженная экономическая ситуация в Европе и политическая ситуация в странах Африки и Ближнего Востока. Все эти события сильно влияют на валютный курс рубля, на стоимость нефти и особенно – на экономическую активность предпринимателей.

В первом квартале 2012 года отрасль показывает еще более осторожные результаты (5,4% по сравнению с 7,8% в первом квартале 2011 года), что естественным образом отражается на ожиданиях участников рынка. Так, основной владелец Новолипецкого металлургического комбината, который производит около 16% отечественного металлопроката, Владимир Лисин уверен, что в ближайшие годы металлургическую промышленность не только России, но и всего мира, ждут непростые времена. По прогнозам президента НЛМК Алексея Лапшина, в текущем году темпы потребления стали в мире замедлятся до 3-5%. Особенно сложно будут обстоять дела в Европе. В самой же России НЛМК прогнозирует рост потребления металлопроката в течение 2012 года на 4-6%.

В первом квартале 2012 года отрасль показывает еще более осторожные результаты (5,4% по сравнению с 7,8% в первом квартале 2011 года), что естественным образом отражается на ожиданиях участников рынка. Так, основной владелец Новолипецкого металлургического комбината, который производит около 16% отечественного металлопроката, Владимир Лисин уверен, что в ближайшие годы металлургическую промышленность не только России, но и всего мира, ждут непростые времена. По прогнозам президента НЛМК Алексея Лапшина, в текущем году темпы потребления стали в мире замедлятся до 3-5%. Особенно сложно будут обстоять дела в Европе. В самой же России НЛМК прогнозирует рост потребления металлопроката в течение 2012 года на 4-6%.

Структура производства металлопроката

Несмотря на все разнообразие металлопроката, его можно условно подразделить на две большие группы – прокат листовой и прокат сортовой (включая фасонный). На протяжении долгого времени эти два основных вида проката производились в почти постоянном соотношении: на сортовой прокат приходилось почти 60%, а на листовой – соответственно, чуть более 40%. Однако в последние два года стало заметно увеличение доли листового проката в общем объеме производства, и теперь пропорции приблизились к уровню 50 на 50.

Объяснением может служить тот факт, что сортовой прокат используется в основном в традиционных промышленных сферах потребления, с одной стороны, не склонных к экспериментам, а с другой стороны, более далеких от розничного рынка. Напротив, листовой прокат благодаря своей легкости в использовании и переработке оказался ближе к непосредственным потребителям – строителям и производителям строительных материалов.

Применение листового проката не ограничивается рамками строительной отрасли, он широко применяется в машиностроении, судостроении и других производствах, но строительство – это самая перспективная сфера для реализации его преимуществ. Трудно ошибиться, если сказать, что одним из самых активно растущих сегментов листового проката сейчас выступает производство из него оцинкованного листа, профнастила и металлической черепицы.

Объяснением может служить тот факт, что сортовой прокат используется в основном в традиционных промышленных сферах потребления, с одной стороны, не склонных к экспериментам, а с другой стороны, более далеких от розничного рынка. Напротив, листовой прокат благодаря своей легкости в использовании и переработке оказался ближе к непосредственным потребителям – строителям и производителям строительных материалов.

Применение листового проката не ограничивается рамками строительной отрасли, он широко применяется в машиностроении, судостроении и других производствах, но строительство – это самая перспективная сфера для реализации его преимуществ. Трудно ошибиться, если сказать, что одним из самых активно растущих сегментов листового проката сейчас выступает производство из него оцинкованного листа, профнастила и металлической черепицы.

И если металлочерепица – это сугубо кровельный материал, то применение листовой стали и профнастила гораздо шире – это и кровля, и заборы, и облицовочный материал, и перегородки, и материал перекрытий, а также конструкции несъемной опалубки (несущий профнастил). Также среди наиболее востребованных видов листового проката можно назвать перфорированные, просечно-вытяжные и рифленые листы, которые находят применение как в строительстве, так и в сельском хозяйстве.

Потребление этих видов строительных материалов опережает среднестатистические темпы роста металлопроката в целом. Если производство последнего, как уже было сказано выше, в 2011 году выросло на 3%, то выпуск профнастила составил порядка 10%, а металлочерепицы – 12%.

Сам листовой прокат показывает активные ежегодные приросты на уровне 5% в последние 12 лет. Кризисное падение производства листового проката оказалось меньше, чем у сортового и готового проката в целом: минус 13,8% за 2008-2009 гг. против 15,6% (сортовой) и 15,3% (весь прокат).

Потребление этих видов строительных материалов опережает среднестатистические темпы роста металлопроката в целом. Если производство последнего, как уже было сказано выше, в 2011 году выросло на 3%, то выпуск профнастила составил порядка 10%, а металлочерепицы – 12%.

Сам листовой прокат показывает активные ежегодные приросты на уровне 5% в последние 12 лет. Кризисное падение производства листового проката оказалось меньше, чем у сортового и готового проката в целом: минус 13,8% за 2008-2009 гг. против 15,6% (сортовой) и 15,3% (весь прокат).

И восстановление в этом сегменте тоже идет быстрее – уже в 2010 году было произведено значительно больше, чем непосредственно перед кризисом – 27,1 млн. тонн по сравнению с 25,4 млн. в 2007 г. А в 2011 году выпуск вплотную приблизился к 30 млн. тонн.

Листовой прокат классифицируется по трем основным параметрам: толщине листа, характеру кромки и способу обработки поверхности. Тонколистовой прокат имеет толщину до 3,9 мм. Толщина толстолистового варьируется от 4 до 160 мм. Тонколистовой прокат производится в рулонах и листах, прокат средней толщины (от 4 до 12 мм) может реализовываться в рулонах, а толстолистовой поставляется только в листах. Листовой прокат в листах выпускается с обрезанной кромкой, а рулонный прокат может иметь как обрезной, так и необрезной край. Ширина у всех видов проката стандартная – 500 мм.

Изготовление листового металлопроката из углеродистой стали производится методом либо горячей, либо холодной прокатки, поэтому специалисты выделяют именно два вида листового проката: горячекатаный и холоднокатаный. Качество обработки поверхности зависит именно от метода проката. Горячекатаный прокат имеет два вида отделки – повышенную и обычную, холоднокатаный прокат имеет более качественный и широкий диапазон, который включает в себя повышенный, высокий и особо высокий

уровень отделки.

В отношениях между этими двумя видами продукции в последнее время тоже наметились изменения – начиная с конца 2000-х гг. холоднокатаный прокат медленно, но верно отвоевывает себе по половине процентного пункта в год, и теперь занимает 34% всего объема листового проката по сравнению с 29% в 1998 году.

Если посмотреть на детальную статистику производства (по месяцам), то можно увидеть, что холоднокатаный прокат выходит из кризиса более уверенно и ровно, тогда как производство горячекатаного проката все время испытывает колебания. Первый квартал 2012 года для холоднокатаного проката складывается гораздо лучше – виден заметный прирост по отношению к аналогичному периоду прошлого года, что настраивает на оптимистичные ожидания.

Характерными особенностями холоднокатаного проката и, как следствие, его главными преимуществами перед горячекатаным являются высокое качество поверхности – равномерная толщина листа, а также способность к вытяжке – повышенная пластичность. Из этих свойств вытекает возможность изготовления из холоднокатаной стали большого разнообразия готовых изделий различной формы и с различными свойствами.

Листовой прокат классифицируется по трем основным параметрам: толщине листа, характеру кромки и способу обработки поверхности. Тонколистовой прокат имеет толщину до 3,9 мм. Толщина толстолистового варьируется от 4 до 160 мм. Тонколистовой прокат производится в рулонах и листах, прокат средней толщины (от 4 до 12 мм) может реализовываться в рулонах, а толстолистовой поставляется только в листах. Листовой прокат в листах выпускается с обрезанной кромкой, а рулонный прокат может иметь как обрезной, так и необрезной край. Ширина у всех видов проката стандартная – 500 мм.

Изготовление листового металлопроката из углеродистой стали производится методом либо горячей, либо холодной прокатки, поэтому специалисты выделяют именно два вида листового проката: горячекатаный и холоднокатаный. Качество обработки поверхности зависит именно от метода проката. Горячекатаный прокат имеет два вида отделки – повышенную и обычную, холоднокатаный прокат имеет более качественный и широкий диапазон, который включает в себя повышенный, высокий и особо высокий

уровень отделки.

В отношениях между этими двумя видами продукции в последнее время тоже наметились изменения – начиная с конца 2000-х гг. холоднокатаный прокат медленно, но верно отвоевывает себе по половине процентного пункта в год, и теперь занимает 34% всего объема листового проката по сравнению с 29% в 1998 году.

Если посмотреть на детальную статистику производства (по месяцам), то можно увидеть, что холоднокатаный прокат выходит из кризиса более уверенно и ровно, тогда как производство горячекатаного проката все время испытывает колебания. Первый квартал 2012 года для холоднокатаного проката складывается гораздо лучше – виден заметный прирост по отношению к аналогичному периоду прошлого года, что настраивает на оптимистичные ожидания.

Характерными особенностями холоднокатаного проката и, как следствие, его главными преимуществами перед горячекатаным являются высокое качество поверхности – равномерная толщина листа, а также способность к вытяжке – повышенная пластичность. Из этих свойств вытекает возможность изготовления из холоднокатаной стали большого разнообразия готовых изделий различной формы и с различными свойствами.

Инвестиции в производстве

Технология производства холоднокатаного проката является сложной, многоступенчатой и энергозатратной, с высокими капиталовложениями и эксплуатационными затратами на оборудование. Неудивительно, что отпускная стоимость одной тонны холоднокатаного проката в среднем на 35-37% выше стоимости тонны горячекатаного, а цены на готовые изделия могут варьироваться в еще больших пределах.

Технология производства холоднокатаного проката является сложной, многоступенчатой и энергозатратной, с высокими капиталовложениями и эксплуатационными затратами на оборудование. Неудивительно, что отпускная стоимость одной тонны холоднокатаного проката в среднем на 35-37% выше стоимости тонны горячекатаного, а цены на готовые изделия могут варьироваться в еще больших пределах.

Поэтому увеличение доли листового проката, произведенного холодным методом, свидетельствует о постепенном качественном росте российской металлургии. Правда, этот рост очень медленный. В развитых странах на холоднокатаную сталь приходится 50-60% от общего выпуска тонколистовой нержавеющей стали. При нынешних набранных темпах роста российский холоднокатаный лист в лучшем случае достигнет этого

уровня только через 30-40 лет.

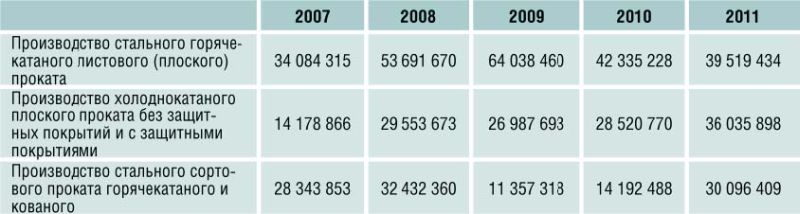

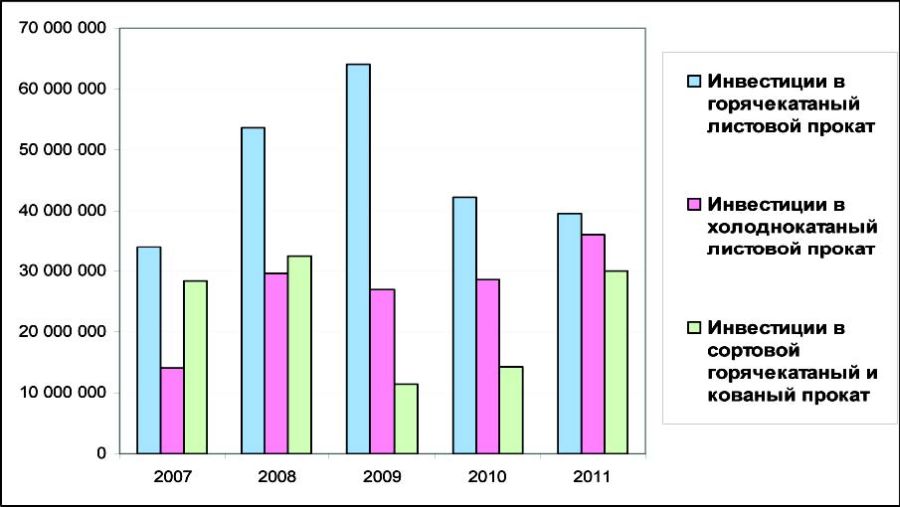

В настоящее время инвестиции в производство холоднокатаного листового проката не поражают выдающимися объемами (инвестиции в основной капитал – около 20-30 млрд.руб. в год), но обнадеживают наличием положительной динамики. В последние четыре года инвестиции в этот сектор почти не снижаются, а в 2011 году практически сравнялись с инвестициями в производство горячекатаного проката.

Таблица 1

Цены производителей на прокат холоднокатаный и горячекатаный (кроме нержавеющей и быстрорежущей стали), руб./т.

Таблица 2

Инвестиции в основной капитал производств различных видов проката, тыс. руб.

Источник. ABARUS Market Research по данным ФСГС РФ (Росстат).

Производители

Более 95% всех инвестиций в производство холодного проката приходится на Липецкую область – то есть абсолютным и недостижимым лидером в освоении самых перспективных технологий является Новолипецкий металлургический комбинат, о котором мы упоминали в начале статьи.

Рис.7: Динамика инвестиций в основной капитал производств различных видов проката в 2007-2011 гг., тыс. руб.

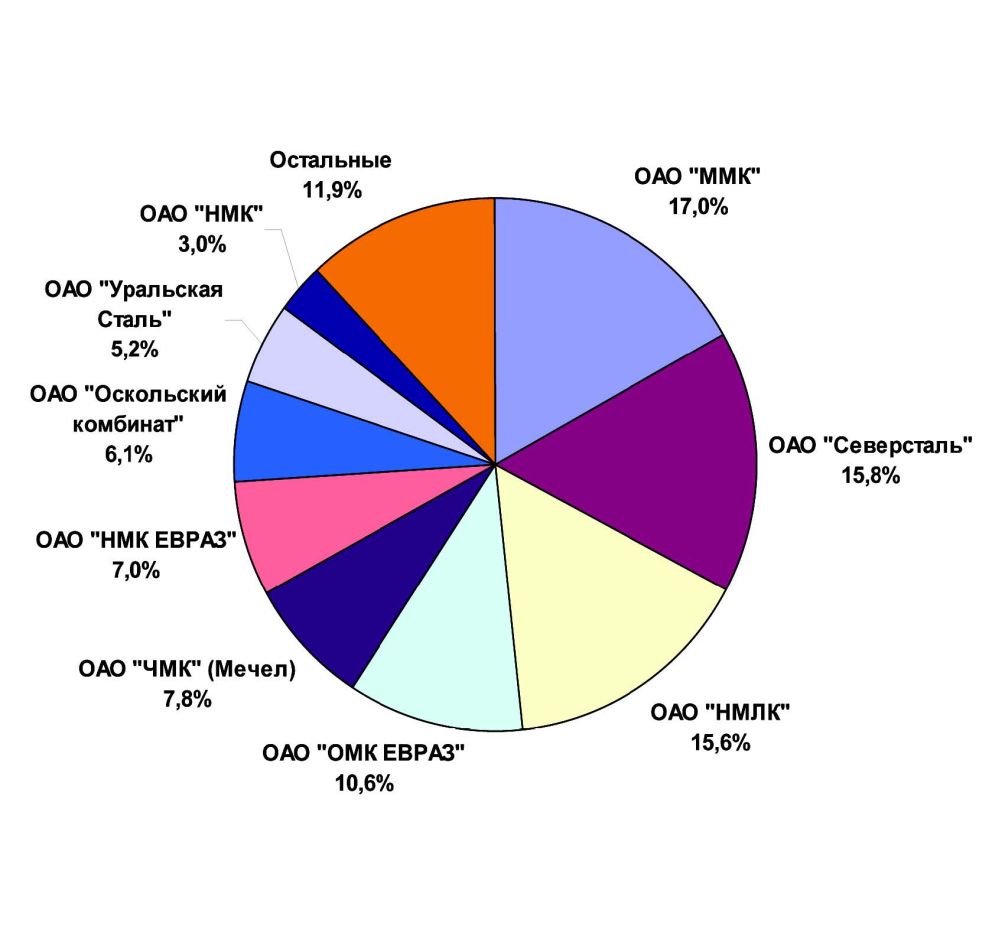

В общем объеме производства металлопроката НЛМК занимает 15,6% (третье место по стране), но среди производителей холоднокатаного проката он возглавляет тройку ведущих сталелитейных компаний России. В этой тройке 27,3% холоднокатаного проката приходится на сам НЛМК, 22,3% выпускает ОАО «Северсталь», 21,4% – Магнитогорский металлургический комбинат.

При отмеченных ежегодных инвестиционных вкладах в развитие технологий НЛМК с большой долей вероятности будет постепенно укреплять свое положение в сфере производства холоднокатаного проката, и имеет все шансы оторваться от ближайших конкурентов на 10% уже в ближайшие несколько лет.

При отмеченных ежегодных инвестиционных вкладах в развитие технологий НЛМК с большой долей вероятности будет постепенно укреплять свое положение в сфере производства холоднокатаного проката, и имеет все шансы оторваться от ближайших конкурентов на 10% уже в ближайшие несколько лет.

Перспективы развития производства металлопроката

В 2012 году ожидается более уверенный рост, по сравнению с 2011 годом, но сдерживающие факторы будут попрежнему влиять на экономику России, поэтому прирост производства металлопроката, действительно, вряд ли превысит планку в 6%. Наиболее благоприятным периодом в ближайшее время может стать 2013 год, когда стоит ожидать прироста в районе 8-9%.

Рис.8: Ведущие производители металлопроката в России.

К этому времени Россия уже может вступить в ВТО, но рынок готовых металлоконструкций в настоящее время мало зависит от импортных поставок, так как создана сильная база производства, в том числе продуктов-полуфабрикатов, к которым относится металлопрокат.

После бурных периодов роста обычно наступает некоторое охлаждение, поэтому в 2014 году приросты большинства промышленных производств, включая металлургию, станут

умеренными – 4-5%. Зато в 2015 году снова стоит ожидать активизации как промышленного производства, так и строительства.

После бурных периодов роста обычно наступает некоторое охлаждение, поэтому в 2014 году приросты большинства промышленных производств, включая металлургию, станут

умеренными – 4-5%. Зато в 2015 году снова стоит ожидать активизации как промышленного производства, так и строительства.